Category

CORONAVIRUS: COME USARE IN SICUREZZA L’ASCENSORE

Qual è il modo più sicuro per viaggiare sull’ascensore in questo periodo di emergenza da COVID-19? Quali comportamenti sono consigliati?

Scopritelo in questo video che ANACAM ha realizzato per spiegare cosa fare e a cosa bisogna stare attenti quando si prende l’ascensore, quando si utilizzano scale e scale mobili ma anche quando si deve entrare in uno stabile.

E’ inoltre disponibile per il dowload il poster in formato A3 da collocare all’interno della cabina.

Buona visione e … #andratuttobene!

LINK: Coronavirus: raccomandazioni per l’uso in un video di Anacam

CORONAVIRUS, FIRMATO IL DPCM 22-03-2020

In seguito alle dichiarazioni del Presidente del Consiglio, Giuseppe Conte, del giorno 21-3 u.s. sulle nuove misure per contrastare e contenere il diffondersi del virus Covid-19, su molte testate giornalistiche sono emerse alcune prime indiscrezioni che hanno portato a considerare escluse le attività afferenti il comparto e le filiere produttive ad esso correlate.

ANACAM, associazione di categoria cui la nostra azienda aderisce, si è tempestivamente attivata nei confronti della presidenza del consiglio e del ministero della salute significando la rilevante utilità sociale degli impianti di sollevamento e la necessità di garantirne il mantenimento in esercizio attraverso la necessaria operatività delle aziende manutentrici e delle filiere produttive ad esse correlate.

Siamo lieti di poter quindi confermare che alla pubblicazione del DPCM 22-03-2020 è stato previsto il mantenimento delle attività di settore e di quelle ausiliarie come di seguito descritte:

INSTALLAZIONE, RIPARAZIONE E MANUTENZIONE DI ASCENSORI E SCALE MOBILI

- ATTIVITA’ INCLUSA IN ATECO 43.2 – INSTALLAZIONE DI IMPIANTI ELETTRICI, IDRAULICI ED ALTRI LAVORI DI COSTRUZIONE E INSTALLAZIONE

FABBRICAZIONE COMPONENTI E MACCHINARI

- ATTIVITA’ INCLUSA IN ATECO 27.1 – FABBRICAZIONE DI MOTORI, GENERATORI E TRASFORMATORI ELETTRICI E DI APPARECCHIATURE PER LA DISTRIBUZIONE

OFFICINE ELETTROMECCANICHE [RIAVVOLGIMENTO MOTORI]

- ATTIVITA’ INCLUSA IN ATECO 27.1 – FABBRICAZIONE DI MOTORI, GENERATORI E TRASFORMATORI ELETTRICI E DI APPARECCHIATURE PER LA DISTRIBUZIONE E IN ATECO 45.2 MANUTENZIONE E RIPARAZIONE DI AUTOVEICOLI

Nella stesura definitiva del provvedimento sono rimaste purtroppo escluse, seppure di prioritaria importanza¸ le seguenti attività

COMMERCIO DI RICAMBI PER ASCENSORI E SCALE MOBILI

- ATTIVITA’ INCLUSA IN ATECO 46.69.99 – COMMERCIO ALL’INGROSSO DI ALTRE MACCHINE ED ATTREZZATURE PER L’INDUSTRIA, IL COMMERCIO E LA NAVIGAZIONE N.C.A.

FABBRICAZIONE COMPONENTI E MACCHINARI

- ATTIVITA’ INCLUSA IN ATECO 28.2 FABBRICAZIONE DI ALTRE MACCHINE DI IMPIEGO GENERALE

- ATTIVITA’ INCLUSA IN ATECO 28.9 FABBRICAZIONE DI ALTRE MACCHINE PER IMPIEGHI SPECIALI

Al riguardo ANACAM è già intervenuta nei confronti del MISE, sensibilizzando il Ministero sulla necessità di integrazione dei codici Ateco afferenti la filiera. Nelle more dell’atteso provvedimento i produttori interessati dovranno provvedere, ai sensi dell’articolo 1, comma 1, lettera D, del dispositivo a formalizzare il proprio ruolo di supporto ad attività autorizzate.

L’azienda ed il comparto, nei limiti logistici e di approvvigionamento correlati all’emergenza sanitaria in atto, continueranno quindi a garantire l’affidabile funzionamento degli impianti ed il loro ripristino nel minor tempo possibile in caso di arresto. Parimenti attivi i nostri reparti amministrativi che, in osservanza dei provvedimenti emanati e fino a diversa pronuncia, opereranno in modalità di lavoro agile.

GESTIONE EMERGENZA COVID-19

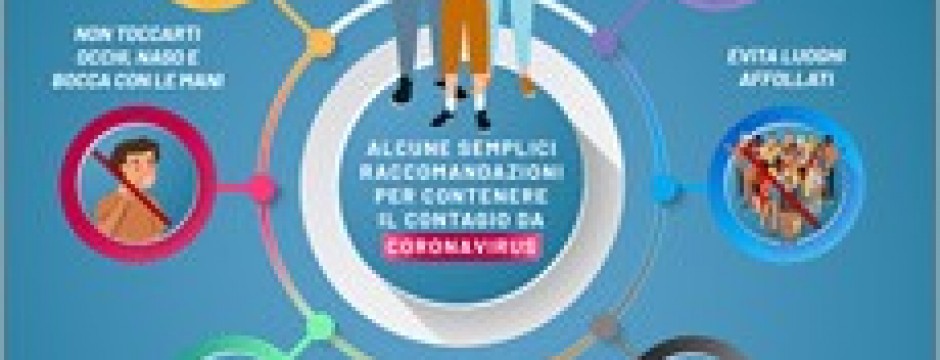

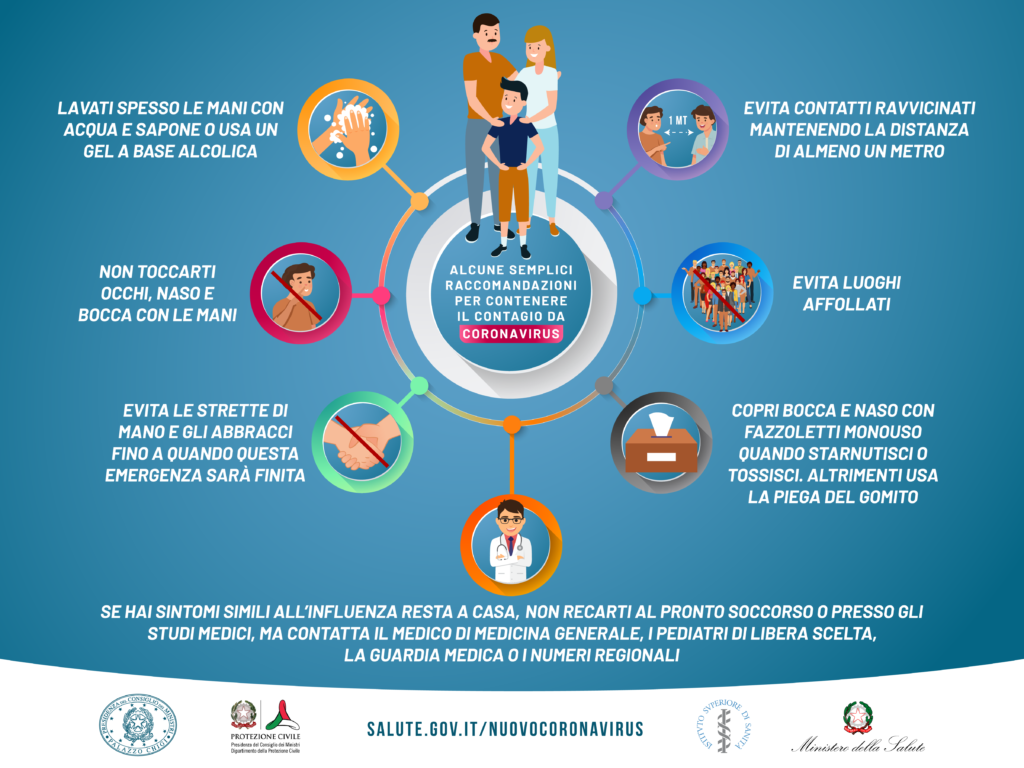

In ottemperanza al dispositivo del decreto-legge 23 febbraio 2020 n. 6 recante misure urgenti in materia di contenimento e gestione dell’emergenza epidemiologica da COVID-19 e successivi procedimenti attuativi di cui ai DPCM 04-03-2020, DPCM 08-03-2020, DPCM 09-03-2020 sono attuate le seguenti procedure aziendali:

Si raccomanda al personale dipendente di:

- lavarsi spesso le mani con acqua e sapone per almeno 60 secondi. Se non sono disponibili acqua e sapone, è possibile utilizzare anche un disinfettante per mani a base di alcool (concentrazione di alcool di almeno il 60%);

- evitare il contatto ravvicinato con persone che soffrono di infezioni respiratorie acute;

- evitare abbracci e strette di mano;

- mantenimento, nei contatti sociali, di una distanza interpersonale di almeno un metro;

- igiene respiratoria (starnutire o tossire in un fazzoletto o con il gomito flesso e gettare i fazzoletti utilizzati in un cestino chiuso immediatamente dopo evitando il contatto delle mani con le secrezioni respiratorie);

- evitare l’uso promiscuo di bottiglie e bicchieri, in particolare durante l’attività sportiva;

- non toccarsi occhi, naso e bocca con le mani;

- coprirsi bocca e naso se si starnutisce o tossisce;

- non prendere farmaci antivirali e antibiotici, a meno che siano prescritti dal medico;

- pulire le superfici con disinfettanti a base di cloro o alcol;

- usare la mascherina solo se si sospetta di essere malati o se si presta assistenza a persone malate.

Ove siano presenti febbre, tosse o difficoltà respiratorie e si sospetti di essere stati in stretto contatto con una persona affetta da malattia respiratoria Covid-19 rimanere in casa, non recarsi al pronto soccorso o presso gli studi medici ma contattare al telefono il proprio medico di famiglia o la guardia medica, comunicando in azienda le misure da questi attuate. Oppure chiamare il numero verde regionale 800 11 88 00. Utilizzare i numeri di emergenza 112/118 soltanto se strettamente necessario.

Per tutto il periodo di vigenza delle misure straordinarie in materia di contenimento e gestione dell’emergenza epidemiologica da COVID-19 normativamente disposte è fatto altresì specifico obbligo al personale dipendente:

- di minimizzare le occasioni di contatto diretto presso la clientela osservando scrupolosamente le indicazioni sulle misure minime di distanza e sull’astensione dalle strette di mano;

- di astenersi dalla richiesta “porta a porta” della firma sugli attestati di intervento limitando gli scambi diretti, nel rispetto del punto precedente, con il solo personale di custodia del fabbricato, ove presente, od al deposito di copia del tagliando all’interno del locale macchinario.

- Di osservare scrupolosamente le procedure eventualmente in atto presso la Clientela ove trasmesse dall’Azienda o direttamente rese note in loco, avendo in tal caso cura di informarne tempestivamente il proprio diretto superiore.

Si informa nel contempo la Clientela che:

- Relativamente agli interventi evasi presso il fabbricato potrà essere richiesta in qualsiasi momento copia digitale del tagliando emesso contattando il back-office ai recapiti di contatto.

- L’azienda si adopererà al fine di garantire la consueta operatività sul territorio ma, stanti i limiti alla circolazione normativamente introdotti e le straordinarie misure attuate a livello nazionale, non potrà essere esclusa la necessità di concentrare la forza lavoro nell’assolvimento del primario compito di utilità sociale afferente le operazioni di pronto intervento e di ripristino del funzionamento degli impianti, posponendo per “causa di forza maggiore” l’adempimento di visita periodica od assistenza a visita ispettiva alla prima data utile conseguentemente agli sviluppi dell’emergenza in corso

- Sono parimenti possibili ritardi nelle fasi di approntamento per la limitata operatività di taluni stabilimenti produttivi sul territorio nazionale, o in esito ai correlati disguidi delle reti di logistica e trasporto che, per le medesime “causa di forza maggiore” potrebbero comportare un ritardo nell’adempimento convenuto.

LA DIREZIONE

DOWNLOAD

IL POSTER E LA GUIDA ENEA ALLE DETRAZIONI

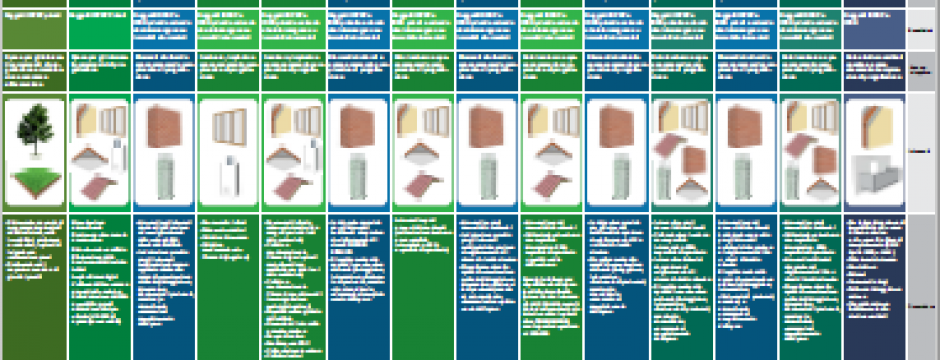

La Legge di Bilancio 2020 ha rinnovato le detrazioni fiscali per le abitazioni e i condominii – i cosiddetti ecobonus, bonus casa, sismabonus, bonus verde – e introdotto il bonus facciate. La software house Logical Soft, opinion leader nell’ambito della Campagna Nazionale per la promozione e informazione sui temi dell’efficienza energetica “Italia in Classe A”, ha realizzato per ENEA e per tutti gli interessati un poster riepilogativo delle diverse forme di agevolazione a disposizione dei cittadini e delle caratteristiche e vantaggi offerti da ciascuna misura. Nel poster per ognuna delle misure di incentivazione viene riportato – fra l’altro – la percentuale di detrazione applicabile, il limite di spesa, il tipo di bonus, chi può usufruirne, l’elenco degli interventi ammissibili, la possibilità o meno della cessione del credito.

Il poster – allegato al manuale “Guida pratica alla ristrutturazione e riqualificazione energetica degli edifici”-, considera i contenuti della Legge 27 dicembre 2019, n.160, pubblicata nella Gazzetta Ufficiale n.304 del 30 dicembre 2019. La materia è in continua evoluzione e i testi vengono costantemente aggiornati con eventuali novità e precisazioni sulla Legge di Bilancio 2020 ad opera di autorità pubbliche.

Il prospetto riepilogativo – approvato da ENEA DUEE – è liberamente utilizzabile e riproducibile, anche per attività istituzionale o pratica professionale, purché sia sempre citata la fonte.

Autori: S. Tirinato, A. Castagna per Logical Soft che ha prodotto il poster Detrazioni fiscali per la casa in qualità di Opinion Leader della campagna Italia in Classe A, III annualità.

Fonte ENEA

Download

ALIQUOTE IVA E RITENUTE SETTORE ASCENSORI

In esito ad un’istanza di consulenza giuridica presentata nel mese di febbraio 2019 dall’associazione di categoria ANACAM, cui la nostra azienda è aderente, volta a chiarire alcune incertezze interpretative sulla corretta aliquota IVA applicabile a taluni specifici contesti del settore, l’agenzia delle entrate ha fornito il proprio parere circa le interpretazioni proposte aderendovi quasi integralmente.

Il parere, pubblicato sotto forma di risposta n. 18 del 24-07-2019 a istanza di consulenza giuridica sul sito dell’Agenzia, omettendo come da prassi il nome dell’Associazione istante, definisce quindi, in estrema sintesi, che si debba applicare:

- l’aliquota Iva del 4 per cento per l’installazione di ascensori in edifici esistenti a prevalente destinazione abitativa, in quanto opera direttamente finalizzata al superamento/eliminazione delle barriere architettoniche;

- l’aliquota Iva del 4 per cento per gli interventi di adeguamento degli impianti alle esigenze delle persone con disabilità motorie, ove comprovata l’afferenza;

- l’aliquota Iva del 10 per cento con applicazione del meccanismo del “bene significativo” per l’installazione di ascensori in edifici a prevalente destinazione abitativa, quando questa si configuri non già come abbattimento di barriere architettoniche bensì come intervento di manutenzione straordinaria dell’edificio;

- l’aliquota Iva del 10 per cento alle prestazioni di verifica periodica e di verifica straordinaria ai sensi degli articoli 13 e 14 del d.P.R. 162/99, compresi i relativi obbligatori servizi di assistenza prestati dal manutentore;

- l’aliquota Iva del 22 per cento per il servizio di reperibilità H24 e per il comodato d’uso e gestione delle SIM nei dispositivi bidirezionali di telesoccorso degli impianti di sollevamento. Quest’ultimo punto, purtroppo, in disaccordo con l’interpretazione proposta.

Alla luce delle fornite interpretazioni il condominio potrà quindi fruire di un’aliquota agevolata relativamente agli appalti conferiti per l’esecuzione delle verifiche periodiche e straordinarie di cui agli articoli 13-14 del D.P.R. 162-99, differentemente da quanto genericamente in uso sinora, ma i canoni relativi ai servizi di Pronto Intervento notturno e festivo, nonché quelli inerenti la gestione delle carte SIM dei combinatori eventualmente installati, dovranno essere assoggettati a un’aliquota ordinaria del 22 per cento.

Relativamente all’applicazione della ritenuta del 4 per cento a titolo di acconto dell’imposta sul reddito, ai sensi dell’articolo 25-ter, comma 1, del d.P.R. n. 600 del 1973, l’agenzia ritiene infine che:

- I corrispettivi relativi alle verifiche di cui agli articoli 13 e 14 del d.P.R. n. 162 del 1999, relative agli impianti elevatori installati in fabbricati a prevalente destinazione abitativa privata debbano essere assoggettati alla ritenuta del 4 per cento a titolo di acconto dell’imposta sul reddito, ai sensi del citato articolo 25-ter, comma 1, del d.P.R. n. 600 del 1973, in quanto relativi ad interventi di manutenzione o ristrutturazione dell’edificio condominiale;

- I corrispettivi relativi alla disponibilità dell’impresa di manutenzione a garantire l’intervento anche nelle ore festive e notturne, nonché quelli relativi alla concessione in comodato di una sim card atta a garantire il collegamento telefonico dei dispostivi di telesoccorso, non siano soggetti a ritenuta d’acconto, atteso che tali somme non sono corrisposte in relazione ad interventi di manutenzione o ristrutturazione dell’edificio condominiale ma costituiscono il controvalore di ulteriori ed eventuali obbligazioni assunte dall’impresa che cura la manutenzione.

Relativamente alla sola applicazione di IVA agevolata al 4 per cento sull’installazione di ascensori in edifici esistenti si rappresenta tuttavia l’esistenza di un successivo parere dell’agenzia, mediante risposta ad interpello n. 3-2020 del 13-01-2020 che ne determina l’applicazione esclusivamente a fronte di impianti conformi ai requisiti tecnici riportati nell’articolo 8.1.13 del D.M. 236-89.

Nelle sottostanti tabelle riepilogative, redatte a cura della direzione nazionale dell’ANACAM, si tiene pertanto conto di queste ultime indicazioni dell’agenzia fermi i limiti di valenza del più recente atto di prassi in confronto alla consulenza giuridica precedentemente emessa benché in esso richiamata.

COMMITTENTE CONDOMINIO A PREVALENTE DESTINAZIONE ABITATIVA

| PRESTAZIONE | IVA | R.A.* | NOTE |

| CANONE DI MANUTENZIONE | 10% | SI | |

| RIPARAZIONI E SOSTITUZIONI | 10% | SI | (1) |

| RIFACIMENTI E AMMODERNAMENTI | 10% | SI | 4% (2) |

| ASSISTENZA A VERIFICHE O.N. | 10% | SI | |

| INTERVENTI TECNICI O DI SOCCORSO | 10% | SI | |

| CANONI O DIRITTI REPERIBILITA’ H24 | 22% | NO | |

| COMODATO E GESTIONE SIM | 22% | NO | |

| PULIZIA E SANIFICAZIONE FOSSA | 22% | NO | |

| RECUPERO OGGETTI IN FOSSA | 22% | NO | |

| ASSISTENZA A TERZI | 22% | NO | |

| INSTALLAZIONE NUOVO ASCENSORE | 10% | SI | 4% (3) |

- Ritenuta non applicabile nel caso in cui il committente decida di usufruire delle agevolazioni fiscali di cui all’articolo 16-bis del T.U.I.R. (c.d. Bonus Edilizia). In tal caso sarà l’istituto di credito presso il quale si dispone il pagamento ad applicare una ritenuta alla fonte (8%)

- Applicazione dell’aliquota IVA agevolata al 4% per gli interventi finalizzati a soddisfare esigenze delle persone con disabilità.

- Applicazione dell’aliquota IVA agevolata al 4% su appalto finalizzato al superamento di barriere architettoniche per installazione nuovo impianto, o sostituzione preesistente, purché conforme ai requisiti tecnici riportati nell’articolo 8.1.13 del D.M. 236-89, altrimenti IVA al 10% e meccanismo del bene significativo.

COMMITTENTE CONDOMINIO SENZA PREVALENTE DESTINAZIONE ABITATIVA

| PRESTAZIONE | IVA | R.A.* | NOTE |

| CANONE DI MANUTENZIONE | 22% | SI | |

| RIPARAZIONI E SOSTITUZIONI | 22% | SI | (1) |

| RIFACIMENTI E AMMODERNAMENTI | 22% | SI | 4% (2) |

| ASSISTENZA A VERIFICHE O.N. | 22% | SI | |

| INTERVENTI TECNICI O DI SOCCORSO | 22% | SI | |

| CANONI O DIRITTI REPERIBILITA’ H24 | 22% | NO | |

| COMODATO E GESTIONE SIM | 22% | NO | |

| PULIZIA E SANIFICAZIONE FOSSA | 22% | NO | |

| RECUPERO OGGETTI IN FOSSA | 22% | NO | |

| ASSISTENZA A TERZI | 22% | NO | |

| INSTALLAZIONE NUOVO ASCENSORE | 22% | SI | 4% (3) |

- Ritenuta non applicabile nel caso in cui il committente decida di usufruire delle agevolazioni fiscali di cui all’articolo 16-bis del T.U.I.R. (c.d. Bonus Edilizia). In tal caso sarà l’istituto di credito presso il quale si dispone il pagamento ad applicare una ritenuta alla fonte (8%)

- Applicazione dell’aliquota IVA agevolata al 4% per gli interventi finalizzati a soddisfare esigenze delle persone con disabilità.

- Applicazione dell’aliquota IVA agevolata al 4% su appalto finalizzato al superamento di barriere architettoniche per installazione nuovo impianto, o sostituzione preesistente, purché conforme ai requisiti tecnici riportati nell’articolo 8.1.13 del D.M. 236-89, altrimenti IVA al 10% e meccanismo del bene significativo.

COMMITTENTE PRIVATO

| PRESTAZIONE | IVA | R.A. | NOTE |

| CANONE DI MANUTENZIONE | 10% | NO | |

| RIPARAZIONI E SOSTITUZIONI | 10% | NO | (1) |

| RIFACIMENTI E AMMODERNAMENTI | 10% | NO | 4% (2) |

| ASSISTENZA A VERIFICHE O.N. | 10% | NO | |

| INTERVENTI TECNICI O DI SOCCORSO | 10% | NO | |

| CANONI O DIRITTI REPERIBILITA’ H24 | 22% | NO | |

| COMODATO E GESTIONE SIM | 22% | NO | |

| PULIZIA E SANIFICAZIONE FOSSA | 22% | NO | |

| RECUPERO OGGETTI IN FOSSA | 22% | NO | |

| ASSISTENZA A TERZI | 22% | NO | |

| INSTALLAZIONE NUOVO ASCENSORE | 10% | NO | 4% (3) |

- Si fà presente che le spese di manutenzione ordinaria in abitazioni private non sono detraibili ai sensi dell’articolo 16-bis del T.U.I.R.

- Applicazione dell’aliquota IVA agevolata al 4% per gli interventi finalizzati a soddisfare esigenze delle persone con disabilità.

- Applicazione dell’aliquota IVA agevolata al 4% su appalto finalizzato al superamento di barriere architettoniche per installazione nuovo impianto, o sostituzione preesistente, purché conforme ai requisiti tecnici riportati nell’articolo 8.1.13 del D.M. 236-89, altrimenti IVA al 10% e meccanismo del bene significativo.

COMMITTENTE TITOLARE DI P. IVA

| PRESTAZIONE | IVA | R.A. | NOTE |

| CANONE DI MANUTENZIONE | R.C. | NO | |

| RIPARAZIONI E SOSTITUZIONI | R.C. | NO | |

| RIFACIMENTI E AMMODERNAMENTI | R.C. | NO | |

| ASSISTENZA A VERIFICHE O.N. | R.C. | NO | |

| INTERVENTI TECNICI O DI SOCCORSO | R.C. | NO | |

| CANONI O DIRITTI REPERIBILITA’ H24 | 22% | NO | |

| COMODATO E GESTIONE SIM | 22% | NO | |

| PULIZIA E SANIFICAZIONE FOSSA | 22% | NO | |

| RECUPERO OGGETTI IN FOSSA | 22% | NO | |

| ASSISTENZA A TERZI | 22% | NO | |

| INSTALLAZIONE NUOVO ASCENSORE | R.C. | NO |

Gli interventi di installazione di impianti e di manutenzione eseguiti su immobili di proprietà di soggetti passivi Iva, indipendentemente dalla destinazione d’uso degli immobili stessi, sono soggetti all’inversione contabile (reverse charge) ai sensi dell’art. 17 comma 6, lettera a-ter del d.P.R. 633/72.

Non sono diversamente soggette a reverse charge tutte le prestazioni che, come indicato dall’AdE nella richiamata risposta all’istanza di consulenza giuridica n. 18/2019, non rientrano nello stretto ambito della manutenzione.

APPROFONDIMENTI:

DOWNLOAD

LA GUIDA ASCENSORI DI UNC E ANACAM

LA GUIDA REALIZZATA DALL’UNIONE NAZIONALE CONSUMATORI E ANACAM PER L’USO IN SICUREZZA DELLA MACCHINA ASCENSORE

La UNC (Unione Nazionale Consumatori) ha presentato nel corso della 48° edizione dell’assemblea nazionale ANACAM la guida “ASCENSORI IN CONDOMINIO” realizzata in collaborazione fra le due realtà associative per la corretta informazione degli utenti.

La UNC vanta la pubblicazione di numerose guide dedicate ai più disparati ambiti di potenziale interesse del consumatore tutte rese disponibili per il download presso il sito https://www.consumatori.it/

La collaborazione per la stesura del prodotto in esame ha inoltre posto le basi per la definizione con UNC degli impegni per il “servizio” che ANACAM intende assumere nei confronti dei consumatori.

La guida è resa disponibile anche a questo link per il download

Deliberata l’approvazione del regolamento di modifica del DPR 162/99

Dal comunicato stampa del Consiglio dei Ministri n. 2 del 14 Dicembre 2016 l’approvazione dei decreti di attuazione di diverse direttive europee. Fra questi il recepimento della direttiva 2014/33/UE con la conseguente modifica del DPR 30 aprile 1999 n. 162

Il Consiglio dei Ministri, riunitosi mercoledì 14 dicembre 2016, alle ore 15.55 a Palazzo Chigi,su proposta del Presidente Paolo Gentiloni, del Ministro dello sviluppo economico Carlo Calenda, del Ministro del lavoro e delle politiche sociali Giuliano Poletti e della Ministra per la semplificazione e la pubblica amministrazione Maria Anna Madia, ha deliberato l’approvazione in esame definitivo di un regolamento, da adottarsi con decreto del Presidente della Repubblica, concernente modifiche al decreto del Presidente della Repubblica del 30 aprile 1999, n. 162, per l’attuazione della direttiva 2014/33/Ue relativa agli ascensori e ai componenti di sicurezza degli ascensori, nonché per l’esercizio degli ascensori.

Nello specifico, il provvedimento tiene conto delle innovazioni in materia di accreditamento degli organismi di valutazione della conformità, di vigilanza e controllo del mercato per quanto riguarda la commercializzazione dei prodotti, di principi generali della marcatura CE e di stato compatibile. L’ambito di applicazione della direttiva si estende agli ascensori intesi come prodotti finiti e installati in modo permanente in edifici o costruzioni e ai componenti di sicurezza per ascensori nuovi prodotti da un fabbricante nell’Unione oppure componenti di sicurezza nuovi o usati importati da un paese terzo. La direttiva 2014/33 responsabilizza gli operatori economici per la conformità degli ascensori e dei componenti di sicurezza per ascensori ai requisiti in essa previsti, in modo da garantire un elevato livello di protezione della salute e della sicurezza delle persone e dei beni, nonché una concorrenza leale sul mercato dell’Unione.

Link: http://www.governo.it/articolo/comunicato-stampa-del-consiglio-dei-ministri-n-2/6341

Approvata la Legge di Bilancio 2017: Le principali novità per il settore residenziale

Con 166 voti favorevoli, 70 contrari e un astenuto, il Senato ha approvato il testo della Legge di Stabilità già licenziato dalla Camera. In questo articolo analizziamo i principali ambiti d’interesse per il settore residenziale, fra conferme, novità e mancato recepimento di alcuni interessanti emendamenti.

Sono confermati la proroga dell’Eco-bonus 65% e della detrazione 50% per gli interventi sulle singole unità immobiliari, il sisma-bonus e i bonus maggiorati per i condomìni. Via libera anche al credito di imposta per la riqualificazione degli alberghi.

Salta invece la proposta di estendere l’Eco-bonus 65% alla bonifica dell’amianto in condominio e alla classificazione sismica degli edifici senza lavori. Non ce l’hanno fatta neanche la cessione del credito di imposta nei lavori sulle singole unità immobiliari e la detrazione del 50% per la sistemazione a verde delle aree pertinenziali.

Agevolazioni sugli interventi di riqualificazione degli edifici

Confermato come atteso il Bonus del 50% sugli interventi di ristrutturazione eseguiti sulle singole unità immobiliari, e sulle parti comuni dei condomìni, che viene prorogato fino al 31 dicembre 2017.

Agevolazioni sugli interventi di efficientamento energetico

Confermata la proroga di un anno, fino al 31 dicembre 2017, anche relativamente al c.d. Eco-bonus del 65% sugli interventi di efficientamento energetico delle singole unità immobiliari.

Ancora più interessanti le misure destinate ai condomìni, estese al 31 dicembre 2021, nei quali lo sgravio potrà raggiungere il 70% della spesa ove l’intervento interessi almeno il 25% dell’involucro edilizio, qualora esempio quando si doti l’edificio del cappotto termico, ovvero il 75% nei casi in cui il miglioramento apportato investa la prestazione energetica invernale ed estiva, calcolando la detrazione su un ammontare delle spese fino a 40 mila euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio, con un rimborso in cinque anni anziché in dieci.

La riqualificazione delle strutture ricettive

Per la riqualificazione delle strutture ricettive turistico alberghiere, inclusi gli agriturismi, nel biennio 2017-2018, viene previsto un credito d’imposta in misura del 65%.

Le misure a sostegno della sicurezza antisismica e della ricostruzione post-sisma

Per la messa in sicurezza antisismica viene prevista una detrazione fiscale del 50%, anch’essa fruibile fino al 31 dicembre 2021, con tetto di spesa incentivabile pari a 96 mila euro e rimborso in cinque anni. L’incentivo potrà anche in questo caso essere elevato in funzione dei risultati raggiunti con l’intervento, in misura del 70% o dell’80% in caso di miglioramento di una o due classi di rischio. Nelle spese incentivabili sono inserite anche quelle per la classificazione e la verifica sismica.

Nei condomìni l’elevazione dello sgravio dal 50% è possibile alle medesime percentuali qualora i summenzionati miglioramenti di una o due classi di rischio riguardino tutto l’edificio. Nel caso di condomìni inoltre il tetto incentivabile di 96 mila euro è moltiplicato per il numero delle unità immobiliari presenti.

Sono previsti stanziamenti dedicati alla ricostruzione post-sisma per 6,1 miliardi, di cui 100 milioni nel 2017 e 200 milioni all’anno nei 30 anni compresi tra il 2018 e il 2047. Sarà poi erogato un miliardo di euro per la ricostruzione degli edifici pubblici suddiviso in 250 milioni nel 2017, 300 milioni nel 2018 e nel 2019, 150 milioni nel 2020.

Ritenute di acconto: soglie minime e scadenze

Come noto con effetto dal 1° gennaio 2007, il condominio è obbligato, quale sostituto d’imposta, ad applicare all’atto del pagamento, una ritenuta d’acconto in misura misura del 4 per cento della quota imponibile, sui corrispettivi dovuti per prestazioni relative a contratti di appalto di opere o servizi

La legge di Bilancio 2017 introduce ora alcune novità alla disciplina corrente. Con decorrenza dalla sua entrata in vigore il versamento della ritenuta dovrà essere effettuata dal condominio solo al raggiungimento di una soglia minima della ritenuta stessa pari a 500 euro.

Il condominio, tuttavia, resta tenuto al versamento entro le scadenze del 30 giugno e del 20 dicembre di ogni anno, anche qualora non sia raggiunto tale importo.

Va rimosso l’ascensore che non rispetta le distanze

L’ascensore realizzato tra fabbricati adiacenti deve rispettare le distanze legali delle vedute se installato all’interno della proprietà individuale.

Niente deroghe alle distanze legali se l’ascensore privato sorge in un cortile non comune ma di proprietà esclusiva e i manufatti che circondano il cortile, pur aderenti, non costituiscono un unico fabbricato. Non si applica infatti, nello specifico contesto, la disciplina speciale prevista dalla Legge 9 gennaio 1989 n. 13 per il superamento delle barriere architettoniche.

Questo, in sintesi, quanto deciso dalla seconda sezione civile della Corte di Cassazione con la sentenza n. 13358/2016 del 28 giugno 2016, di recente pubblicazione.

Ai seguenti link diretti l’interessante articolo a firma dell’Avv. Giuseppe Donato Nuzzo su condominioweb.com ed il testo della sentenza Cassazione civile n. 13358 del 28 giugno 2016.

Fonte: condominioweb.com

Confedilizia e la tassa che non c’è

Negli ultimi giorni su numerosi mezzi di informazione è stata diffusa la notizia di una imminente “tassa sugli ascensori”, introdotta da un provvedimento messo a punto dal Ministero dello Sviluppo economico (MiSE) e in procinto di essere adottato dal Consiglio dei Ministri. La notizia è ovviamente falsa…

… come ha già precisato il ministero con due diversi comunicati stampa. L’arguto escamotage di Confedilizia tuttavia ha dato i suoi frutti, consentendole, grazie allo strumentale utilizzo di un così incisivo titolo, ed alla scarsa attenzione di numerose testate giornalistiche, più o meno affermate, che senza approfondimento alcuno hanno diffuso la notizia, di catturare l’attenzione della pubblica opinione.

Sorvolando sulle confuse istanze avanzate da Confedilizia, la dinamica è in realtà piuttosto semplice e riguarda l’adeguamento normativo di impianti preesistenti alle vigenti norme tecniche di settore. In un contesto profondamente normato come il settore ascensoristico l’adeguamento periodico non rappresenta peraltro una novità, ne tanto meno un’incomprensibile esigenza.

Dai primi regolamenti tecnici dell’inizio del secolo scorso, all’emissione di ogni nuovo disposto riguardante i nuovi impianti, sono stati infatti emessi dettati relativi all’allineamento del parco preesistente ai raggiunti nuovi standard di sicurezza. Accadde con il Decreto Legislativo del 31 agosto 1945 n. 600, con il DPR 29 maggio 1963 n. 1497, e con il Decreto Ministeriale 9 dicembre 1987 n. 587. Al recepimento del DPR 30 aprile 1999 n. 162 s’innescò tuttavia il vuoto normativo che oggi il MiSE cerca di colmare. Furono introdotti nuovi standard e nuovi R.E.S. (Requisiti essenziali di sicurezza, ndr.) per gli impianti di nuova installazione e nessun adeguamento relativo ai preesistenti.

In termini automobilistici equivarrebbe a poter circolare su una vecchia vettura non dotata di cinture di sicurezza, o di specchietti retrovisori, perché nativamente priva di tali accessori. Di certo all’introduzione di tali obblighi non si verificarono mozioni contrarie da parte dei venditori di veicoli usati.

Considerando che l’evoluzione normativa e l’innalzamento dei requisiti essenziali di sicurezza, in particolare nell’ambito dei macchinari cui l’impianto ascensore appartiene, deriva dalla consapevolezza del rischio, e dalla volontà di ridurlo nei limiti delle possibilità tecnologiche esistenti (ergo, ciclicamente incrementabili) sorprende che a muovere mozioni siano le rappresentanze di coloro che sarebbero tutelati dal rischio, e per importi che, sfatati i sensazionalismi iniziali, ammontano a cifre non così ragguardevoli.

Del resto và considerato che “alla Confedilizia aderiscono proprietari (anche della sola casa di abitazione), condominii, condòmini singoli e investitori istituzionali quali compagnie di assicurazione, banche, casse pensioni, istituti previdenziali e società immobiliari di rilevanza nazionale” (Fonte: Confedilizia).

La tutela della sicurezza dei tanti inquilini delle “compagnie di assicurazione, banche, casse pensioni, istituti previdenziali e società immobiliari di rilevanza nazionale” rappresentati da Confedilizia corrisponderebbe quindi nel complesso ad un esborso, se unitariamente minimo, complessivamente significativo.

Certo se evitare questo “utile” esborso fosse il fine, e beninteso non si asserisce che lo sia, l’iniziativa di Spaziani Testa rappresenterebbe un uso alquanto creativo della dialettica e dell’onestà intellettuale, ma renderebbe almeno comprensibile un così veemente ostracismo.

Per coloro che fossero interessati ad ulteriori approfondimenti l’Anacam (Associazione Nazionale Imprese di Costruzione e Manutenzione Ascensori), alla quale la nostra azienda aderisce, ha predisposto un dossier informativo utile ad offrire a cittadini ed utenti disorientati da notizie inesatte, confuse e tendenziose, le informazioni necessarie per formarsi un’opinione consapevole rispetto ad una questione così importante quale è quella della sicurezza degli oltre 700.000 impianti ante direttiva in funzione che ben volentieri divulghiamo al seguente link diretto: “Dossier Anacam”.

Lo staff