Category

UFFICIALI LE MODIFICHE AI BONUS IN EDILIZIA

Sulla Gazzetta ufficiale n. 123 del 28 maggio 2024 è stata pubblicata la legge 23 maggio 2024, n. 67, di conversione con modificazioni del decreto-legge n. 39/2024 che aveva abrogato lo sconto in fattura per tutti i bonus edilizi, compreso il bonus barriere 75%.

Come preannunciato, la Camera non ha apportato modifiche al testo approvato in prima lettura dal Senato, per cui sono confermate tutte le informazioni già anticipate. Proviamo a riepilogarle.

DETRAZIONE IN 10 ANNI

I contribuenti che sosterranno e hanno sostenuto dal 1° gennaio 2024 spese finalizzate alla eliminazione delle barriere architettoniche potranno portarle in detrazione dal reddito, nella misura del 75% del totale, ripartendole in 10 anni e non più in 5 come avvenuto per le spese sostenute fino al 2023. La stessa previsione si applica anche alle spese relative a Superbonus e Sismabonus. Non cambierà, invece, la divisione dei crediti fiscali, quando questi bonus (nei pochi casi in cui ciò sarà ancora possibile) siano oggetto di cessione del credito o di sconto in fattura: in questi casi rimane la ripartizione in 5 anni.

UTILIZZO DEI CREDITI DA PARTE DI BANCHE E ASSICURAZIONI

A partire dal 1° gennaio 2025, banche intermediari finanziari e assicurazioni non potranno più utilizzare i crediti d’imposta provenienti da bonus edilizi per pagare i contributi INPS e INAIL dei propri dipendenti. Questa misura, come peraltro la precedente, ha effetto retroattivo perché riguarda tutti i crediti acquisiti quest’anno e negli anni passati (dal 2020) con ratei ancora da scontare nel 2025 e anni successivi, e costringerà gli istituti di credito a rivedere tutti i propri calcoli sulla loro capienza fiscale.

CONTROLLI ANCHE DA PARTE DEI COMUNI

Tra le misure introdotte con l’emendamento del Governo al testo iniziale del decreto-legge, vi è anche quella che assegna un ruolo alle amministrazioni comunali nei controlli sui bonus edilizi. In sostanza, gli uffici tecnici dei comuni potranno segnalare all’Agenzia delle entrate e alla GdF anomalie su interventi edilizi per i quali siano stati incassati dei bonus fiscali. In cambio i Comuni avranno una compartecipazione sulle somme recuperate, pari al 50 per cento.

QUANDO SI PUÒ ANCORA PRATICARE LO SCONTO IN FATTURA

Nessuna modifica è stata apportata in sede di conversione alle previsioni iniziali del decreto-legge per cui rimane confermato che, per il bonus barriere 75%, si potrà applicare lo sconto in fattura:

- Per gli interventi che necessitano di un titolo edilizio, se la relativa pratica edilizia era stata presentata in Comune prima dell’entrata in vigore del decreto-legge, cioè prima del 30 marzo 2024;

- Per gli interventi in attività edilizia libera, se i lavori erano iniziati prima del 30 marzo oppure, se i lavori non erano ancora iniziati, se è stato stipulato un accordo vincolante tra le parti in merito all’esecuzione dei lavori E sia stato versato almeno un acconto tramite bonifico parlante prima del 30 marzo.

Per questi residui interventi per i quali è ancora possibile praticare lo sconto in fattura valgono, ovviamente, le restrizioni introdotte dal DL 212/23 a partire dal 30/12/23, cioè la limitazione degli sconti per interventi su parti comuni di edifici ai soli condomini, purché a prevalente destinazione abitativa, e, per gli interventi su singole unità immobiliari, la limitazione alle sole persone fisiche che hanno nell’immobile in questione la loro dimora abituale e abbiano un reddito di riferimento con quoziente familiare inferiore a 15.000 euro annui, oppure che abbiano nel proprio nucleo familiare una persona con invalidità accertata ai sensi della legge 104. Tali restrizioni non si applicano agli interventi:

- Per i quali sia stata presentata la pratica edilizia in comune, ove necessario, prima del 30/12/23;

- In edilizia libera i cui lavori siano già iniziati prima del 30/12/23 oppure, se i lavori non erano ancora iniziati, agli interventi per i quali era stato stipulato un accordo vincolante tra le parti in merito all’esecuzione dei lavori ed era stato versato almeno un acconto tramite bonifico parlante prima del 30 dicembre 2023.

BONUS RISTRUTTURAZIONE EDILIZIA

L’attuale configurazione del bonus di cui all’art. 16-bis del T.U.I.R., con aliquota del 50% e massimale di spesa a 96.000 euro per unità immobiliare, sarà applicabile alle spese sostenute fino al 31/12/2024.

Nel 2025, con ogni probabilità, il bonus tornerà alla sua versione “ordinaria”, cioè aliquota 36% e massimale di 48.000 euro. Quel che è certo, invece, è che dal 2028 al 2033 l’aliquota sarà ridotta al 30%, sempre con massimale a 48.000 euro.

Infine, come al Superbonus anche al bonus ristrutturazione edilizia è stata applicata un’ulteriore restrizione riguardante le ultime residue possibilità di praticare lo sconto in fattura 50% che, lo ricordiamo, era ancora possibile se c’era una pratica edilizia – ove necessario – presentata prima del 17 febbraio 2023 oppure se prima di quella data, per gli interventi in edilizia libera, era intervenuto un accordo vincolante dalle parti. La legge n. 67/2024 ha stabilito che anche per questi residui casi in cui si poteva praticare lo sconto, lo sconto è abrogato se nel frattempo non sia stata sostenuta alcuna spesa, documentata da fattura, prima del 30 marzo scorso.

Fonte: ANACAM

LIMITAZIONI AI BONUS IN EDILIZIA

E’ di questa mattina l’approvazione da parte del senato del disegno di legge di conversione del DL 39/2024, su cui il Governo aveva posto la “fiducia”. Ora il provvedimento passa all’esame della Camera dei deputati, che però lo voterà senza apportare modifiche considerato il poco tempo a disposizione prima della decadenza automatica del decreto-legge (12 giorni).

Contrariamente a quanto auspicato da molti, il testo finale della legge di conversione non solo non ha attenuato l’impatto delle misure del decreto che prevedevano la sostanziale abrogazione dello sconto in fattura su tutti i bonus edilizi compreso il bonus barriere, ma ha irrigidito ulteriormente gli ambiti in esame.

Oltre a confermare tutte le misure restrittive del DL la legge di conversione ha infatti introdotto le seguenti ulteriori restrizioni:

- Le spese sostenute a partire dal 1/1/2024 per interventi volti alla eliminazione delle barriere architettoniche che rispettano i requisiti del bonus barriere 75% potranno essere detratte nelle dichiarazioni dei redditi non più in 5 ma in 10 quote annuali.

- Le banche, gli intermediari finanziari e le assicurazioni che hanno acquistato crediti d’imposta da bonus edilizi non potranno più utilizzarli, a partire dal 1° gennaio 2025, per pagare i contributi previdenziali ed assistenziali relativi ai dipendenti e i premi per l’assicurazione contro gli infortuni sul lavoro e le malattie professionali;

- Chi ha già portato in detrazione dal reddito un rateo non potrà più cedere a terzi i ratei degli anni successivi esercitando le opzioni cessione o sconto;

Il bonus ristrutturazione edilizia, che dal 1/1/25 tornerà all’aliquota del 36% (al momento non è prevista la proroga dell’innalzamento al 50%), dal 2028 al 2033 sarà ridotto al 30% con massimale di spesa di 48.000 euro.

Fonte: Anacam

SCONTO E CESSIONE – IN GAZZETTA LE PROROGHE

Con la pubblicazione della Legge di Bilancio si conferma la proroga per sconto in fattura e cessione del credito, dei correlati Bonus Edilizi, l’introduzione dei nuovi Bonus sull’eliminazione delle barriere architettoniche e l’esenzione da Visto di conformità ed asseverazione per l’edilizia libera ed i modesti importi.

Dopo l’ottenimento della fiducia alla camera, e la conseguente pubblicazione nella Gazzetta Ufficiale Serie Generale 310 del 31-12-2021 della Legge 30-12-2021 n. 234 si concretizzano le anticipate proroghe e le nuove introduzioni inerenti le agevolazioni fiscali sul patrimonio edilizio e le conseguenti opzioni di sconto in fattura e cessione del credito che entreranno in vigore dal 01-01-2022.

In tema di sconto in fattura e cessione del credito d’imposta come opzioni alternative alle detrazioni in ambito edilizio la Legge di Bilancio 2022 prevede in particolare le seguenti proroghe:

- Si proroga agli anni 2022, 2023 e 2024 la facoltà dei contribuenti di usufruire delle detrazioni fiscali concesse per gli interventi in materia edilizia ed energetica, alternativamente, sotto forma di sconto in fattura o credito d’imposta cedibile anche a banche e intermediari finanziari;

- Si proroga al 31 dicembre 2025 la facoltà di optare per la cessione del credito o per lo sconto in fattura, in luogo della detrazione fiscale, per le spese sostenute per gli interventi coperti dal c.d. Superbonus.

Si rammenta inoltre che in sede referente sono state trasfuse nella legge di bilancio alcune disposizioni del decreto-legge n. 157, c.d. Decreto Anti Frodi, introducendo novità sull’obbligo del visto di conformità anche in caso di opzione per la cessione del credito o sconto in fattura relativa alle detrazioni fiscali per lavori edilizi diversi da quelli che danno diritto al Superbonus 110%, nonché novità sull’obbligo di asseverazione della congruità di prezzi, da operarsi a cura dei tecnici abilitati, come già acclarato anche mediante i prezzari DEI (Casa editrice del Genio Civile) che possono ora essere utilizzati per l’attestazione della congruità dei prezzi, ove occorrente, anche per i lavori che accedono ai bonus edilizi ordinari (diversi dal Superbonus) e al bonus facciate, in luogo dei prezzari regionali e dei listini delle camere di commercio.

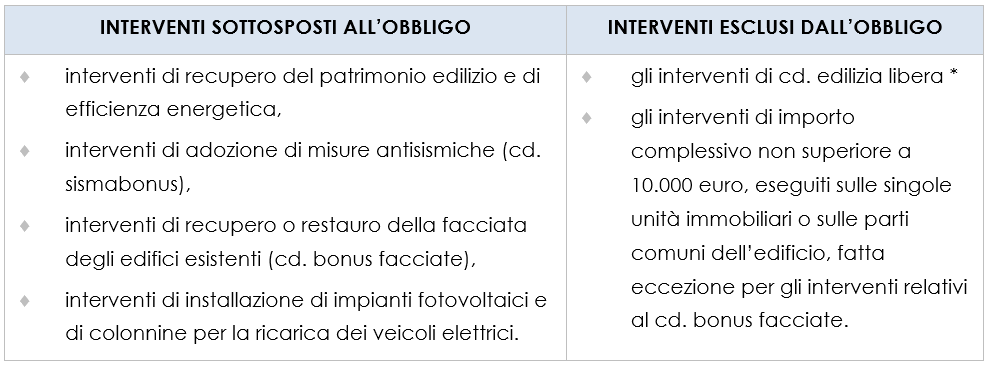

Nel dettaglio, sono esclusi da tale obbligo gli interventi di c.d. edilizia libera ed è stato chiarito che rientrano tra le spese detraibili anche quelle sostenute per il rilascio del visto di conformità, nonché delle asseverazioni e attestazioni, sulla base dell’aliquota di detrazione fiscale pervista per ciascuna tipologia di intervento. È stato inoltre escluso l’obbligo del visto di conformità per gli interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio, fatta eccezione per gli interventi relativi al c.d. bonus facciate:

* ai sensi dell’articolo 6 del TU edilizia (D.P.R. n. 380 del 20021), del D.M. 2 marzo 2018 (glossario contenente l’elenco non esaustivo delle principali opere edilizie realizzabili in regime di attività edilizia libera) e della normativa regionale

La maggior parte delle nostre forniture saranno quindi esentate dall’obbligo del visto di conformità e dall’asseverazione di congruità dei prezzi, rientrando quasi sempre nella categoria di lavori a edilizia libera per i quali non è necessario alcun titolo edilizio nei termini delle rubricate disposizioni normative:

Sono trasfuse nella Legge di Bilancio le originarie previsioni dell’abrogato DL 157-2021 circa i controlli finalizzati al contrasto delle frodi. La norma riconosce infatti all’Agenzia delle Entrate la possibilità di sospendere, entro cinque giorni lavorativi dall’invio e per un periodo non superiore a trenta giorni, l’efficacia delle comunicazioni telematiche necessarie per l’esercizio dell’opzione della cessione del credito e dello sconto in fattura, nei casi in cui vengano riscontrati particolari profili di rischio.

Secondo il comma 30 dell’articolo 1 della Legge 30-12-2021 n. 234, nell’introdotto art. 122-bis del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, i profili di rischio sono individuati, utilizzando criteri relativi alla diversa tipologia dei crediti ceduti, in particolare riferendosi:

- alla coerenza e alla regolarità dei dati indicati nelle comunicazioni e nelle opzioni di cui al presente comma con i dati presenti nell’Anagrafe tributaria o comunque in possesso dell’Amministrazione finanziaria;

- ai dati afferenti ai crediti oggetto di cessione e ai soggetti che intervengono nelle operazioni cui detti crediti sono correlati, sulla base delle informazioni presenti nell’Anagrafe tributaria o comunque in possesso dell’Amministrazione finanziaria;

- ad analoghe cessioni effettuate in precedenza dai soggetti indicati nelle comunicazioni e nelle opzioni di cui al comma in esame

Si specifica, al c. 2 del medesimo articolo, che se all’esito del controllo risultano confermati i rischi sopra indicati la comunicazione si considera non effettuata e l’esito del controllo è comunicato al soggetto che ha trasmesso la comunicazione. Se, invece, i rischi non risultano confermati, ovvero decorso il periodo di sospensione degli effetti della comunicazione la stessa produce gli effetti previsti dalle disposizioni di riferimento.

NUOVO BONUS ABBATTIMENTO BARRIERE ARCHITETTONICHE

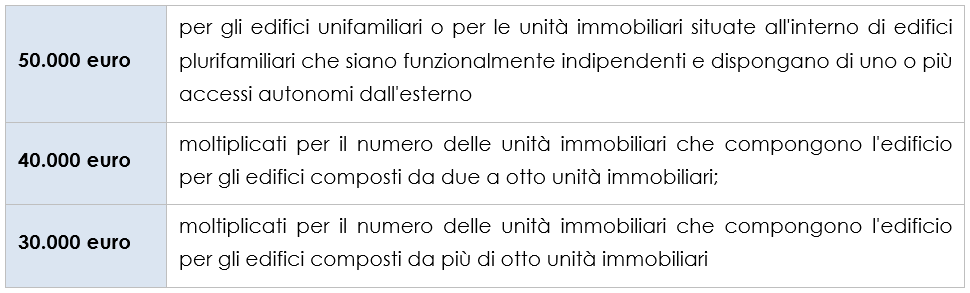

Come anticipato nel nostro precedente articolo il comma 42, introduce, per il solo anno 2022, una detrazione per le spese sostenute per interventi finalizzati al superamento e all’eliminazione di barriere architettoniche. In particolare, ai fini della determinazione delle imposte sui redditi, ai contribuenti è riconosciuta una detrazione dall’imposta lorda, fino a concorrenza del suo ammontare, per le spese documentate sostenute dal 1°gennaio 2022 al 31 dicembre 2022 per la realizzazione di interventi direttamente finalizzati al superamento e all’eliminazione di barriere architettoniche in edifici già esistenti.

La detrazione, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, spetta nella misura del 75% delle spese sostenute ed è calcolata su un ammontare complessivo non superiore a:

Tale detrazione spetta anche per gli interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché in caso di sostituzione dell’impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell’impianto sostituito.

Anche a tale agevolazione è applicabile la disciplina in materia di opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali.

APPROFONDIMENTI

LE MODIFICHE A CESSIONE E SCONTO IN FATTURA

Il DL 157-2021 (c.d. Antifrode) ha apportato significative modifiche alle modalità di esercizio delle opzioni per sconto in fattura e cessione del credito inerenti i Bonus edilizi .

A seguito degli attesi correttivi alla bozza di Legge di Bilancio che hanno visto la conferma su base triennale, per la prima volta dalla sua istituzione nel 1998, della detrazione potenziata al 50% del c.d. Bonus Edilizia, e della possibilità di accesso alle opzioni di cessione del credito e sconto in fattura, il DL 157-2021 (c.d. antifrode) ha inserito significativi paletti all’agevole fruibilità delle stesse. In sintesi il contenuto degli interventi:

VISTO DI CONFORMITA’

Il decreto amplia la sfera dell’obbligo di richiedere il visto di conformità attestante la sussistenza dei presupposti che danno diritto al beneficio. Il visto è ora previsto per “tutte” le detrazioni maturate e le opzioni esercitate a decorrere dal 12 novembre 2021, non più solo per quelle legate al superbonus ma relativamente a tutti i bonus edilizi.

Il visto deve essere rilasciato dal responsabile di un C.A.F. ovvero da un professionista qualificato, quale uno dei soggetti indicati alle lettere a) e b) del comma 3, articolo 3 del Dlgs 241/1997.

L’attività consiste in un controllo formale di tipo documentale, (si veda check list del CNDC del 19-04-2021 in tema di Superbonus). Le verifiche richieste per il rilascio del Visto di Conformità non riguardano l’effettiva esecuzione dei lavori, od il raggiungimento degli obiettivi alla base del riconoscimento del bonus fiscale, né la congruità dei prezzi rispetto ai prezzari.

IL NUOVO MODELLO DI COMUNICAZIONE

Dopo una breve sospensione dell’accesso alla piattaforma l’agenzia delle Entrate, con provvedimento 312528 del 13 novembre 2021, ha reso disponibile il nuovo modello per la comunicazione delle opzioni per la cessione del credito o per lo sconto in fattura relative alle detrazioni previste.

L’ASSEVERAZIONE DELLE SPESE SOSTENUTE

In base al nuovo articolo 121, comma 1-ter, lettera b) del decreto Rilancio, l’attestazione di congruità deve trovare applicazione anche in relazione agli interventi relativi ai bonus edilizi diversi dal 110 per cento.

I professionisti che attestano la congruità delle spese sostenute dovranno fare riferimento, oltre che ai prezzari individuati dal punto 13 del Dm del 6 agosto 2020 (prezzari regionali e prezzari Dei), anche ai “valori massimi per talune categorie di beni” che saranno stabiliti da un decreto del Mite (Ministero della Transizione ecologica) da adottare entro trenta giorni dalla data di entrata in vigore della legge di conversione del DL 157-2021 (art. 1, comma 1, n. 2 lettera a) del Dl 157-2021).

In attesa del decreto attuativo del Mite, per il quale di fatto potrà essere possibile dover attendere fino al mese di febbraio 2022, considerando i tempi di conversione in legge del DL 157-2021, secondo le indicazioni del Sole 24 Ore può essere opportuno fare prudenzialmente riferimento, per la fissazione del prezzi e valori degli interventi, al prezziario Dei del 2020.

LA DISCIPLINA TRANSITORIA

Relativamente alla alla disciplina transitoria delle disposizioni si auspicano urgenti chiarimenti da parte del legislatore. Per quanto sia abbastanza chiaro che il visto di conformità sia richiesto per le opzioni esercitate dal 12-11-2021 in poi anche per interventi svolti e spese sostenute prima di questo periodo, non è affatto chiaro il perimetro temporale dell’asseverazione sulla congruità delle spese.

Il DL 157/2021 infatti non dispone nulla nel merito di chi ha già concordato in contratto con il fornitore, eventualmente con fattura già emessa, l’opzione per lo sconto o la cessione del credito di imposta con l’intermediario finanziario.

A oggi, stando al provvedimento delle Entrate 312528 del 13 novembre 2021, i contribuenti sono tenuti a munirsi del “visto” ma non dell’attestazione tecnica di congruità, che potrebbe, stando a una interpretazione letterale, riguardare solo le spese sostenute successivamente al 12 novembre.

La tesi tuttavia non è confermata e si pone in conflitto con l’esigenza di apporre il visto di conformità dopo il controllo sulla congruità delle spese. E’ quindi prudenzialmente necessario considerare entrambi gli obblighi già vigenti dal 12-11 u.s. anche per le spese già sostenute ed i lavori già terminati, per i quali non è stata ancora esercitata l’opzione.

IL COMPENSO DEI PROFESSIONISTI

Altra “zona grigia” del decreto meritevole di urgenti chiarimenti ufficiali è relativa al compenso dovuto ai professionisti per Visto di Conformità ed attestazione di congruità.

Nei fatti, l’articolo 119, comma 15, del decreto Rilancio, che precisa che questi importi rientrano nell’ammontare detraibile, si applica letteralmente solo agli interventi superbonus, per cui tali spese risulterebbero quindi “indetraibili ai fini delle agevolazioni in esame”, per gli interventi relativi a tutti gli altri bonus.

La disposizione che ha introdotto gli adempimenti per i bonus minori richiama infatti soltanto l’articolo 121 del Dl 34-2020. In proposito, tuttavia, si osserva come non vi siano ormai differenze sostanziali tra le voci di spesa e che quindi anche quelle relative ai bonus minori meritino di concorrere nel tetto di spesa agevolato.

LE ISTANZE DELLE ASSOCIAZIONI DI CATEGORIA

Immediata è stata la reazione delle principali associazioni di categoria, che hanno invocato a gran voce correttivi alle disposizioni in esame. Fra questi la CNA che si è attivata con l’Agenzia delle Entrate per evitare lo stallo delle attività richiedendo lo sblocco della procedura telematica per l’invio delle opzioni, poi avvenuto, e che vengano espressi chiarimenti definitivi al riguardo che:

- per la congruità dei costi delle detrazioni per lavori edili anche diverse dal 110%, si possa fare riferimento ai listini DEI;

- per le pratiche già formate per cui è già stato fatto un preventivo, emessa fattura ed effettuato pagamento alla data dell’11 novembre 2021, per cui il modello di opzione, alla stessa data, non è stato ancora trasmesso, sia esclusa l’applicazione della nuova disciplina, indicando che secondo il proprio avviso si può e si deve fare riferimento alle disposizioni generali previste dall’articolo 3, comma 2 dello statuto del contribuente (legge 212/2000) in base alle quali le nuove disposizioni entrerebbero in vigore dopo 60 giorni. In effetti si tratta di nuovi adempimenti (asseverazione della congruità dei costi e visto di conformità) che non possono essere imposti prima del trascorso del sessantesimo giorno dalla loro entrata in vigore.

I CORRETTIVI ATTESI

Per l’incisiva portata delle modifiche introdotte dal DL 157/2021 sono quindi attesi importanti correttivi, che tuttavia potrebbero concretizzarsi soltanto all’effettiva emissione della Legge di Bilancio prevista entro il 31-12-2021.

AGGIORNAMENTO DEL 23-11-2021

Escluse dall’obbligo di Visto ed Asseverazione le cessioni relative a fatture già emesse e saldate per le quali il contribuente non abbia effettuato la comunicazione entro il termine del 11-11-2021. E’ quanto emerge dalle FAQ pubblicate ieri dall’Agenzia delle Entrate che, pur confermando la “letterale” inclusione di di tali profili nell’ambito di applicazione del DL 157/2021 definisce “meritevole di tutela” l’affidamento di contribuenti che abbiano ricevute le fatture da parte di un fornitore, assolto i relativi pagamenti a loro carico e svolto tutti gli altri adempimenti per la cessione o lo sconto, prima del 12 novembre, con la sola eccezione dell’invio della comunicazione telematica, stabilendo quindi che “In questo caso non sussiste l’obbligo di apposizione del visto di conformità e dell’asseverazione.”

Ad oggi la piattaforma dell’agenzia delle entrate non consente l’invio di questo tipo di comunicazioni prive di visto. L’agenzia ha quindi previsto un aggiornamento delle procedure telematiche entro il 26-11-2021.

Ulteriori chiarimenti su due aspetti controversi sono stati forniti dall’agenzia, il primo relativo alla possibilità di fare riferimento ai prezzari individuati dal DM MISE del 06-08-2020 in attesa della pubblicazione del previsto prezzario MITE, l’altro inerente l’autorizzazione dei tecnici già abilitati al rilascio delle asseverazioni previste dall’art. 119 c. 13 del DL 34-2020 per gli interventi ammessi al c.d. SUPERBONUS ad asseverare per la stessa tipologia di intervento la congruità delle spese ai sensi dell’articolo 1 del DL 157-2021.

Infine, un’ulteriore positiva interpretazione dell’agenzia è relativa all’effettiva portata dell’asseverazione introdotta dal DL 157/2021 che, nel merito degli adempimenti al c.d. Bonus Edilizia diversi dal 110, è limitata alla congruità dei costi:

L’asseverazione prevista per gli interventi oggetto dei Bonus diversi dal Superbonus, di cui al comma 2 dell’articolo 121 del decreto legge n. 34 del 2020, deve attestare i requisiti tecnici dell’intervento e l’effettiva realizzazione, come previsto per il Superbonus, o riguarda solo la congruità delle spese?

L’articolo 121, comma 1-ter, lettera b), del decreto legge n. 34 del 2020 prevede espressamente che i tecnici abilitati “asseverano la congruità delle spese sostenute” e, quindi, si ritiene che ad essa debba riferirsi la nuova attestazione richiesta. Resta, ovviamente, fermo il rispetto dei requisiti e degli adempimenti specificamente previsti per la fruizione delle agevolazioni fiscali diverse dal Superbonus di cui al comma 2 del citato articolo 121 del decreto Rilancio. Ad esempio, per gli interventi finalizzati al risparmio energetico che danno diritto alla detrazione di cui all’articolo 14 del decreto legge n. 63 del 2013 è necessario porre in essere gli adempimenti previsti dal decreto ministeriale 6 agosto 2020 (requisiti) nel caso di interventi effettuati a partire dal 6 ottobre 2020, ovvero, dal decreto interministeriale 19 febbraio 2007 per quelli iniziati in data antecedente.

APPROFONDIMENTI

OPZIONI DI CESSIONE DEL CREDITO E SCONTO IN FATTURA

Come noto il Decreto Rilancio ha previsto per i soggetti che sostengono determinate spese sugli edifici residenziali la facoltà di trasformare le detrazioni fiscali cui hanno diritto in crediti d’imposta cedibili a terzi. In questo articolo cerchiamo di approfondire l’applicabilità del provvedimento al nostro settore.

RIFERIMENTI NORMATIVI

Gli interventi di recupero del patrimonio edilizio beneficiano di importanti agevolazioni fiscali, sia quando si effettuano sulle singole unità abitative sia quando riguardano lavori su parti comuni di edifici condominiali.

La più conosciuta tra queste agevolazioni è sicuramente quella disciplinata dall’articolo 16-bis del Dpr 917-86 (Testo unico delle imposte sui redditi), che consiste in una detrazione dall’Irpef del 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare.

Per le spese effettuate nel periodo compreso tra il 26 giugno 2012 e il 30 giugno 2013, il decreto legge n. 83-2012 ha elevato al 50% la percentuale di detrazione e a 96.000 euro l’importo massimo di spesa ammessa al beneficio.

Questi maggiori importi sono poi stati prorogati più volte da provvedimenti successivi. Da ultimo, la legge di Stabilità 2020 ha rinviato al 31 dicembre 2020 la possibilità di usufruire della maggiore detrazione Irpef (50%) e del maggior limite di spesa.

Con l’articolo 121 del Decreto Legge 34-2020 (c.d. Decreto Rilancio), convertito con modificazioni dalla Legge 77-2020, viene introdotta l’opzione della trasformazione delle detrazioni Irpef in credito d’imposta cedibile a terzi per una serie di interventi, con diverse percentuali, fra cui il noto Super-bonus 110% e, con percentuali diversificate, l’eco-bonus, il sisma-bonus, il bonus facciate ed il Bonus Ristrutturazioni alle correnti percentuali del 50%.

Il settore degli ascensori e dei sistemi di sollevamento residenziali può beneficiare esclusivamente di quest’ultima agevolazione, non potendo fruire del c.d. Super-bonus 110%, nemmeno come intervento “trainato”, nè degli Eco-bonus indipendentemente dall’eventuale utilizzo di impianti “a risparmio energetico”.

POCO TEMPO E QUALCHE INCOGNITA

Il nuovo meccanismo della cessione dei crediti d’imposta offre al contribuente l’innegabile vantaggio di poter immediatamente monetizzare il credito spettante in luogo della sua detrazione pro-quota in dieci anni, tuttavia l’opportunità potrà essere sfruttata soltanto per il biennio 2020-2021, con il rischio che l’attuale vantaggio economico possa essere ridotto già dal 01-01-2021 in caso di mancata proroga delle percentuali introdotte dal decreto legge n. 83-2012, che comporterebbe il ritorno della detrazione alla misura ordinaria del 36%.

ASCENSORI E CESSIONE DEL CREDITO

Nel settore degli impianti di sollevamento, se afferenti parti comuni di edifici residenziali, l’opzione può essere esercitata su tutti gli interventi ammessi alla detrazione IRPEF del 50% ovvero:

- Interventi di manutenzione ordinaria (riparazione, modernizzazione e rifacimento di impianti esistenti)

- Interventi di manutenzione straordinaria

- Interventi di restauro e di risanamento conservativo

- Interventi di ristrutturazione edilizia

Nel caso di interventi operati all’interno di singole unità immobiliari, come noto, l’agevolazione non è invece operante su interventi di manutenzione ordinaria.

Per semplificare, quindi, la cessione del credito risulta operante per gli interventi abitualmente pagati mediante bonifico bancario o postale per oneri deducibili, il c.d. bonifico parlante, sui quali l’istituto di credito opera la prevista ritenuta del 8%.

L’IPOTESI DI SCONTO IN FATTURA

I soggetti che sostengono spese per interventi agevolabili possono optare, in luogo della consueta detrazione IRPEF in dieci anni, per un immediato beneficio fiscale sotto forma di sconto sul corrispettivo dovuto di importo massimo pari alla detrazione spettante, ovvero del 50% del corrispettivo.

Il fornitore in questo caso recupererà il contributo anticipato al committente sotto forma di credito d’imposta, di importo pari alla detrazione spettante, e potrà utilizzarlo in compensazione dei propri debiti fiscali, pro-quota per i 10 anni successivi, o cederlo a sua volta ad altri soggetti, ivi inclusi istituti di credito ed altri intermediari finanziari.

Qualora l’impresa esecutrice acconsenta a riconoscere lo sconto in fattura al committente, giacché trattasi di opzione di libera scelta sulla quale non verte obbligo alcuno, i passaggi saranno i seguenti:

- L’opzione è comunicata dal contribuente (1) utilizzando il modello predisposto dall’agenzia delle Entrate – esclusivamente per via telematica – dal 15-10-2020 ed entro il 13-03 dell’anno successivo a quello in cui sono state sostenute le spese che danno diritto alla detrazione.

- L’impresa provvede all’emissione della fattura per le esecuzioni concordate contenete l’indicazione al riferimento legislativo (art. 121 c. 1 lett. a del D.L. 34-2020), la descrizione dei lavori, l’importo dell’imposta gravante sull’intera cifra della fornitura e l’importo da corrispondere mediante bonifico per oneri deducibili al netto delle sconto concesso fino a una misura massima pari al 50% della fornitura.

- Il committente provvede al versamento degli importi al netto dello sconto praticato mediante bonifico per oneri deducibili ed al trasferimento telematico del credito fiscale maturato dal proprio cassetto fiscale al cassetto fiscale dell’impresa.

- Il fornitore acquisisce il credito d’imposta a compensazione dello sconto operato e ne fruisce per i 10 anni successivi a quello in cui il credito è maturato con facoltà di ulteriore cessione a terzi

(1) La comunicazione relativa agli interventi eseguiti sulle parti comuni degli edifici è inviata direttamente dall’amministratore di condominio, oppure avvalendosi di un intermediario, esclusivamente mediante i canali telematici dell’Agenzia delle Entrate. Nel caso in cui, ai sensi dell’articolo 1129 del codice civile, non sussista l’obbligo di nomina dell’amministratore di condominio e i condomini non vi abbiano provveduto, la comunicazione è inviata da uno dei condòmini a tal fine incaricato.

LA CESSIONE DIRETTA DEL CREDITO

In alternativa all’opzione di sconto in fattura il committente potrà scegliere di cedere direttamente il credito spettante allo stesso fornitore, a un istituto di credito o altro intermediario finanziario, nonché ad altri soggetti (persone fisiche, anche esercenti attività di lavoro autonomo o d’impresa, società ed enti).

Questa soluzione presenta tuttavia, per il contribuente, lo svantaggio di dover procedere all’integrale versamento del corrispettivo della fornitura al fine di poter maturare il diritto alla detrazione.

I COSTI FINANZIARI DELL’OPERAZIONE

A differenza delle specifiche misure previste per il c.d. Super-bonus, con percentuali di detrazione superiori alle spese sostenute e fruibilità del credito d’imposta in soli 5 anni, entrambe le opzioni attuabili nei casi in esame presentano dei rilevanti costi finanziari:

- Immobilizzazione dei capitali da compensare nei 10 esercizi successivi in caso di utilizzo diretto del credito fiscale

- Perdita finanziaria, fino al 22% sui prodotti attualmente circolanti, in caso di cessione del credito ad istituti bancari od altri intermediari finanziari

LE NOSTRE PROPOSTE

Al fine di poter agevolare la nostra clientela nella fruizione dell’opportunità offerta dalle attuali disposizioni abbiamo valutato di poter offrire, con particolari formule dedicate, la concessione di entrambe le opzioni previste sulle commesse ricevute ed, in particolare, mediante l’anticipo del credito attraverso sconto in fattura ai sensi dell’art. 121 del D.L. 34-2020.

Nel caso in cui non si opti, o non sia concessa, l’opzione dello sconto in fattura che resta subordinata alla preventiva concertazione, potrà essere valutata la cessione del credito mediante 3-4 quote a S.A.L.. Alla cessione del credito spettante su ogni quota corrisponderebbe l’introito della percentuale di acquisto del credito ceduto (cash-back) da utilizzare per il parziale versamento della scadenza successiva.

In entrambe i casi quindi l’amministrazione non avrebbe la necessità di ripartire ai condomini l’intero importo della spesa, e conseguentemente i successivi rimborsi, ma soltanto le quote necessarie ai versamenti da eseguire. Resta tuttavia un suo esclusivo onere la gestione di eventuali quote estranee nel caso in cui la scelta dell’opzione non riguardi la totalità dei condomini aventi diritto al beneficio.

OPERATIVITA’ DELL’AGEVOLAZIONE

Sebbene il meccanismo di cessione del credito d’imposta derivante dalla detrazione IRPEF per ristrutturazioni edilizie sia ad oggi già attivo, essendo in vigore la norma afferente e già emanate, dall’agenzia delle entrate, le istruzioni operative ed il modello di comunicazione con le relative specifiche di compilazione, il concreto esercizio dell’opzione è subordinato alla disponibilità del software di comunicazione e trasferimento del credito, la cui attivazione è prevista dal 15-10-2020.

I CONTROLLI DELL’AGENZIA

Qualora sia accertata la mancata sussistenza, anche parziale, dei requisiti che danno diritto alla detrazione d’imposta, l’Agenzia delle Entrate provvederà al recupero dell’importo corrispondente alla detrazione non spettante, maggiorato di interessi e sanzioni, nei confronti dei beneficiari della detrazione, ferma restando, in presenza di concorso nella violazione, anche la responsabilità in solido del fornitore che ha applicato lo sconto e dei cessionari per il pagamento dell’importo e dei relativi interessi.

Sebbene i fornitori ed i cessionari siano tenuti a rispondere solo per l’eventuale utilizzo del credito d’imposta in modo irregolare o in misura maggiore rispetto al credito d’imposta ricevuto, molti istituti di credito stanno prevedendo la raccolta di documentazioni accessorie e di preventive asseverazioni non formalmente previste dal dispositivo che dovranno essere necessariamente fornite dal committente a tutela dell’azienda e della successiva cedibilità del credito ai propri partners finanziari.

AGEVOLAZIONE ATTIVA MA PRASSI INCERTE

E’ utile sottolineare che, nonostante come indicato l’agevolazione sia già attiva e le comunicazioni presto inviabili, permangono numerose incertezze al riguardo delle corrette prassi da seguire. Sono infatti ancora in fase di sviluppo i necessari aggiornamenti dei software gestionali di settore, per l’integrazione in fattura dello sconto secondo le modalità richiamate dal decreto rilancio, ed incerte le modalità operative degli istituti bancari, i cui documenti informativi appaiono sinora principalmente concentrati al c.d. Super-bonus, che potrebbero comportare delle modifiche alle politiche aziendali sinora determinate.

DISABILI, ASCENSORI NUOVI SENZA CESSIONE

E’ l’incresciosa anomalia che emerge da un recente articolo del Sole 24 Ore (Edizione 29-09-2020, Norme e Tributi, pag. 33), a firma Glauco Bisso, che sottolinea l’inapplicabilità della cessione o dello sconto in fattura all’installazione di un nuovo ascensore finalizzato all’abbattimento di barriere architettoniche all’interno di un edificio esistente che ne sia privo.

Nell’analisi l’autore richiama l’articolo 121 c. 2 del decreto rilancio che prevede le agevolazioni di sconto in fattura e cessione del credito ai soli interventi di recupero edilizio di cui all’articolo 16-bis c. 1, lettere a) e b) del D.P.R. 917-86 (T.U.I.R.) con la conseguente esclusione, per il mancato richiamo della lettera e), delle opere ivi rubricate e concernenti negli interventi “finalizzati alla eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e montacarichi, alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap in situazione di gravità, ai sensi dell’articolo 3, comma 3, della legge 5 febbraio 1992, n. 104” un’incomprensibile disparità che si confida possa essere oggetto di correttivo da parte del legislatore.

FONTI:

- ANACAM Associazione Nazionale Imprese di Costruzione e Manutenzione Ascensori

- Il Sole 24 Ore

- Agenzia delle Entrate

APPROFONDIMENTI SUL PORTALE DELL’AGENZIA DELLE ENTRATE:

- Agevolazioni per le ristrutturazioni edilizie

- Superbonus 110%

- Provvedimento del 12-10-2020

- Provvedimento del 08-10-2020

- Nuovo modello per la comunicazione dell’opzione

- Nuove istruzioni per la compilazione

- Circolare n. 24

- Risoluzione n. 60 del 28/09/2020

- Guida al Superbonus 110%

- Faq

- Risposte alle istanze d‘interpello relative al Superbonus

Nota: Contenuti dell’articolo ed allegati aggiornati il 14-10-2020 in relazione alla pubblicazione del provvedimento dell’Agenzia delle Entrate protocollo n. 326047-2020.

Guida alle ristrutturazioni edilizie 2016

L’Agenzia delle Entrate ha pubblicato, come di consueto in esito alle novità introdotte dalla Legge di Stabilità, l’aggiornamento della guida “Ristrutturazioni edilizie: Le agevolazioni Fiscali” – aggiornata al mese di gennaio 2016.

La detrazione fiscale delle spese per interventi di ristrutturazione edilizia è disciplinata dall’art. 16-bis del Dpr 917/86 (Testo unico delle imposte sui redditi). Dal 1° gennaio 2012 l’agevolazione è stata resa permanente dal decreto legge n. 201/2011 e inserita tra gli oneri detraibili dall’Irpef.

La detrazione, a livello strutturale, è pari al 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare. Tuttavia, per le spese effettuate dal 26 giugno 2012 al 30 giugno 2013, il decreto legge n. 83/2012 ha elevato al 50% la misura della detrazione e a 96.000 euro l’importo massimo di spesa ammessa al beneficio.

Questi maggiori benefici sono poi stati prorogati più volte da provvedimenti successivi. Da ultimo, la legge di stabilità 2016 (legge n. 208 del 28 dicembre 2015) ha prorogato al 31 dicembre 2016 la possibilità di usufruire della maggiore detrazione Irpef (50%), confermando il limite massimo di spesa di 96.000 euro per unità immobiliare.

Rammentiamo che in ordine alle specifiche disposizioni del provvedimento di cui trattasi dal bonifico bancario o postale dovranno risultare:

- La causale del versamento, con riferimento alla norma (articolo 16-bis del Dpr 917/1986)

- Il codice fiscale del soggetto che paga (Ovvero del Condominio nel caso di lavorazioni inerenti parti comuni degli edifici)

- Il codice fiscale o numero di partita Iva del beneficiario del pagamento.

- Per gli interventi realizzati sulle parti comuni condominiali, oltre al codice fiscale del condominio è necessario indicare quello dell’amministratore o di altro condomino che effettua il pagamento.

L’errata imputazione del pagamento, ove non ricondotto alla norma di cui trattasi, ovvero registrato come bonifico ordinario, potrebbe comportare la mancata attribuzione delle previste ritenute, e conseguentemente la perdita del beneficio fiscale. Si invitano quindi i Clienti a valutare con il proprio istituto di credito l’eventuale necessità di utilizzare specifici modelli di ordine di bonifico ove predisposti dall’istituto stesso.

Dal 1° gennaio 2017 la detrazione tornerà alla misura ordinaria del 36% e con il limite di 48.000 euro per unità immobiliare.

La legge di stabilità 2016 ha inoltre prorogato la detrazione del 50% per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), finalizzati all’arredo di immobili oggetto di ristrutturazione. Per questi acquisti sono detraibili le spese documentate e sostenute dal 6 giugno 2013 al 31 dicembre 2016.

A prescindere dalla somma spesa per i lavori di ristrutturazione, la detrazione va calcolata su un ammontare complessivo non superiore a 10.000 euro e ripartita in 10 quote annuali di pari importo. Infine, fino al 31 dicembre 2016 è prevista una detrazione più elevata per le spese sostenute per interventi di adozione di misure antisismiche su costruzioni che si trovano in zone sismiche ad alta pericolosità, se adibite ad abitazione principale o ad attività produttive. Tale detrazione è pari al 65% delle spese effettuate dal 4 agosto 2013 al 31 dicembre 2016. L’ammontare massimo delle spese ammesse in detrazione non può in ogni caso superare l’importo di 96.000 euro.

Tra le principali regole e i vari adempimenti che negli ultimi anni hanno subito modifiche si segnalano, infine:

- l’abolizione dell’obbligo di invio della comunicazione di inizio lavori al Centro operativo di Pescara

- l’obbligo da parte di banche e Poste di operare una ritenuta dell’8% sui bonifici, come acconto dell’imposta sul reddito dovuta dall’impresa che effettua i lavori

- l’eliminazione dell’obbligo di indicare il costo della manodopera, in maniera distinta, nella fattura emessa dall’impresa che esegue i lavori

- la facoltà riconosciuta al venditore, nel caso in cui l’unità immobiliare sulla quale sono stati eseguiti i lavori sia ceduta prima che sia trascorso l’intero periodo di godimento della detrazione, di scegliere se continuare a usufruire delle detrazioni non ancora utilizzate o trasferire il diritto all’acquirente (persona fisica) dell’immobile

- l’obbligo per tutti i contribuenti di ripartire l’importo detraibile in 10 quote annuali; dal 2012 non è più prevista per i contribuenti di 75 e 80 anni la possibilità di ripartire la detrazione, rispettivamente, in 5 o 3 quote annuali

- l’estensione dell’agevolazione agli interventi necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi, se è stato dichiarato lo stato di emergenza.