Search

UFFICIALI LE MODIFICHE AI BONUS IN EDILIZIA

Sulla Gazzetta ufficiale n. 123 del 28 maggio 2024 è stata pubblicata la legge 23 maggio 2024, n. 67, di conversione con modificazioni del decreto-legge n. 39/2024 che aveva abrogato lo sconto in fattura per tutti i bonus edilizi, compreso il bonus barriere 75%.

Come preannunciato, la Camera non ha apportato modifiche al testo approvato in prima lettura dal Senato, per cui sono confermate tutte le informazioni già anticipate. Proviamo a riepilogarle.

DETRAZIONE IN 10 ANNI

I contribuenti che sosterranno e hanno sostenuto dal 1° gennaio 2024 spese finalizzate alla eliminazione delle barriere architettoniche potranno portarle in detrazione dal reddito, nella misura del 75% del totale, ripartendole in 10 anni e non più in 5 come avvenuto per le spese sostenute fino al 2023. La stessa previsione si applica anche alle spese relative a Superbonus e Sismabonus. Non cambierà, invece, la divisione dei crediti fiscali, quando questi bonus (nei pochi casi in cui ciò sarà ancora possibile) siano oggetto di cessione del credito o di sconto in fattura: in questi casi rimane la ripartizione in 5 anni.

UTILIZZO DEI CREDITI DA PARTE DI BANCHE E ASSICURAZIONI

A partire dal 1° gennaio 2025, banche intermediari finanziari e assicurazioni non potranno più utilizzare i crediti d’imposta provenienti da bonus edilizi per pagare i contributi INPS e INAIL dei propri dipendenti. Questa misura, come peraltro la precedente, ha effetto retroattivo perché riguarda tutti i crediti acquisiti quest’anno e negli anni passati (dal 2020) con ratei ancora da scontare nel 2025 e anni successivi, e costringerà gli istituti di credito a rivedere tutti i propri calcoli sulla loro capienza fiscale.

CONTROLLI ANCHE DA PARTE DEI COMUNI

Tra le misure introdotte con l’emendamento del Governo al testo iniziale del decreto-legge, vi è anche quella che assegna un ruolo alle amministrazioni comunali nei controlli sui bonus edilizi. In sostanza, gli uffici tecnici dei comuni potranno segnalare all’Agenzia delle entrate e alla GdF anomalie su interventi edilizi per i quali siano stati incassati dei bonus fiscali. In cambio i Comuni avranno una compartecipazione sulle somme recuperate, pari al 50 per cento.

QUANDO SI PUÒ ANCORA PRATICARE LO SCONTO IN FATTURA

Nessuna modifica è stata apportata in sede di conversione alle previsioni iniziali del decreto-legge per cui rimane confermato che, per il bonus barriere 75%, si potrà applicare lo sconto in fattura:

- Per gli interventi che necessitano di un titolo edilizio, se la relativa pratica edilizia era stata presentata in Comune prima dell’entrata in vigore del decreto-legge, cioè prima del 30 marzo 2024;

- Per gli interventi in attività edilizia libera, se i lavori erano iniziati prima del 30 marzo oppure, se i lavori non erano ancora iniziati, se è stato stipulato un accordo vincolante tra le parti in merito all’esecuzione dei lavori E sia stato versato almeno un acconto tramite bonifico parlante prima del 30 marzo.

Per questi residui interventi per i quali è ancora possibile praticare lo sconto in fattura valgono, ovviamente, le restrizioni introdotte dal DL 212/23 a partire dal 30/12/23, cioè la limitazione degli sconti per interventi su parti comuni di edifici ai soli condomini, purché a prevalente destinazione abitativa, e, per gli interventi su singole unità immobiliari, la limitazione alle sole persone fisiche che hanno nell’immobile in questione la loro dimora abituale e abbiano un reddito di riferimento con quoziente familiare inferiore a 15.000 euro annui, oppure che abbiano nel proprio nucleo familiare una persona con invalidità accertata ai sensi della legge 104. Tali restrizioni non si applicano agli interventi:

- Per i quali sia stata presentata la pratica edilizia in comune, ove necessario, prima del 30/12/23;

- In edilizia libera i cui lavori siano già iniziati prima del 30/12/23 oppure, se i lavori non erano ancora iniziati, agli interventi per i quali era stato stipulato un accordo vincolante tra le parti in merito all’esecuzione dei lavori ed era stato versato almeno un acconto tramite bonifico parlante prima del 30 dicembre 2023.

BONUS RISTRUTTURAZIONE EDILIZIA

L’attuale configurazione del bonus di cui all’art. 16-bis del T.U.I.R., con aliquota del 50% e massimale di spesa a 96.000 euro per unità immobiliare, sarà applicabile alle spese sostenute fino al 31/12/2024.

Nel 2025, con ogni probabilità, il bonus tornerà alla sua versione “ordinaria”, cioè aliquota 36% e massimale di 48.000 euro. Quel che è certo, invece, è che dal 2028 al 2033 l’aliquota sarà ridotta al 30%, sempre con massimale a 48.000 euro.

Infine, come al Superbonus anche al bonus ristrutturazione edilizia è stata applicata un’ulteriore restrizione riguardante le ultime residue possibilità di praticare lo sconto in fattura 50% che, lo ricordiamo, era ancora possibile se c’era una pratica edilizia – ove necessario – presentata prima del 17 febbraio 2023 oppure se prima di quella data, per gli interventi in edilizia libera, era intervenuto un accordo vincolante dalle parti. La legge n. 67/2024 ha stabilito che anche per questi residui casi in cui si poteva praticare lo sconto, lo sconto è abrogato se nel frattempo non sia stata sostenuta alcuna spesa, documentata da fattura, prima del 30 marzo scorso.

Fonte: ANACAM

LIMITAZIONI AI BONUS IN EDILIZIA

E’ di questa mattina l’approvazione da parte del senato del disegno di legge di conversione del DL 39/2024, su cui il Governo aveva posto la “fiducia”. Ora il provvedimento passa all’esame della Camera dei deputati, che però lo voterà senza apportare modifiche considerato il poco tempo a disposizione prima della decadenza automatica del decreto-legge (12 giorni).

Contrariamente a quanto auspicato da molti, il testo finale della legge di conversione non solo non ha attenuato l’impatto delle misure del decreto che prevedevano la sostanziale abrogazione dello sconto in fattura su tutti i bonus edilizi compreso il bonus barriere, ma ha irrigidito ulteriormente gli ambiti in esame.

Oltre a confermare tutte le misure restrittive del DL la legge di conversione ha infatti introdotto le seguenti ulteriori restrizioni:

- Le spese sostenute a partire dal 1/1/2024 per interventi volti alla eliminazione delle barriere architettoniche che rispettano i requisiti del bonus barriere 75% potranno essere detratte nelle dichiarazioni dei redditi non più in 5 ma in 10 quote annuali.

- Le banche, gli intermediari finanziari e le assicurazioni che hanno acquistato crediti d’imposta da bonus edilizi non potranno più utilizzarli, a partire dal 1° gennaio 2025, per pagare i contributi previdenziali ed assistenziali relativi ai dipendenti e i premi per l’assicurazione contro gli infortuni sul lavoro e le malattie professionali;

- Chi ha già portato in detrazione dal reddito un rateo non potrà più cedere a terzi i ratei degli anni successivi esercitando le opzioni cessione o sconto;

Il bonus ristrutturazione edilizia, che dal 1/1/25 tornerà all’aliquota del 36% (al momento non è prevista la proroga dell’innalzamento al 50%), dal 2028 al 2033 sarà ridotto al 30% con massimale di spesa di 48.000 euro.

Fonte: Anacam

CIRCOLARE ENTRATE SU BONUS EDILIZI – LUGLIO 2022

L’agenzia pubblica la sua circolare 28E del 25-07-2022 avente ad oggetto “Raccolta dei principali documenti di prassi relativi alle spese che danno diritto a deduzioni dal reddito, detrazioni d’imposta, crediti d’imposta e altri elementi rilevanti per la compilazione della dichiarazione dei redditi delle persone fisiche e per l’apposizione del visto di conformità per l’anno d’imposta 2021 – Parte seconda”.

In una circolare di 187 pagine pubblicata lunedì 25-07-2022 l’Agenzia delle entrate ha raccolto tutte le indicazioni fornite nel corso degli anni ai contribuenti nei suoi documenti di prassi, per facilitare la compilazione della dichiarazione dei redditi 2021.

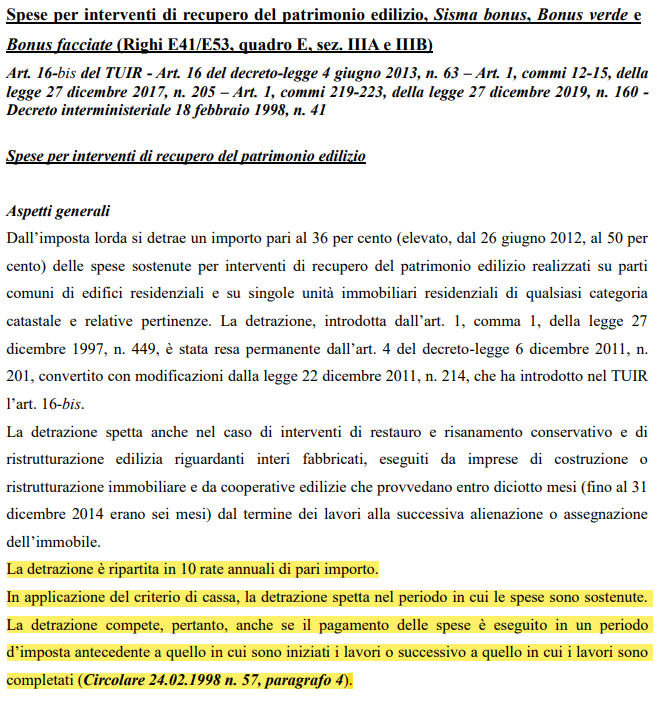

All’inizio della circolare vi sono oltre 40 pagine interamente dedicate alle spese per il recupero del patrimonio edilizio che beneficiano della detrazione Irpef del 50% (fino al 2024, nel 2025 salvo interventi legislativi tornerà al 36%). La rassegna è molto utile e se ne consiglia a tutti la lettura e la conservazione, in modo da poterla consultare in caso di necessità. In calce sono riportati i link diretti al sito dell’agenzia per il download della circolare.

Si richiama in particolare l’attenzione su quanto riportato a pagina 9 della circolare, in relazione al noto criterio di cassa; la precisazione fornita è molto eloquente:

[FONTE ANACAM]

APPROFONDIMENTI

IL CARTONE ANIMATO ANACAM SULLE UNI 10411-2021

In un breve e simpatico cartone animato ANACAM illustra con semplicità ed efficacia le principali modifiche ai requisiti di buona tecnica introdotte dalle norme tecniche UNI 10411-1:2021 e 10411-2:2021.

L’ascensore ha un ciclo di vita molto lungo e per questo, nel tempo, può essere necessario qualche intervento di modifica e la sostituzione di alcuni componenti. In Italia lo stato dell’arte per la modifica degli ascensori esistenti è rappresentato dalle norme della famiglia UNI 10411 che vengono costantemente aggiornate con l’obiettivo di elevare, per quanto possibile, il livello di sicurezza agli standard attuali.

Lo scorso 30 settembre è stata pubblicata la nuova versione delle UNI 10411:1/2. Anacam ha pensato di realizzare un cartone animato che comunichi le novità principali contenute nelle norme anche agli utenti finali in maniera leggera ma puntuale. Il protagonista, un tecnico manutentore con il caschetto di Anacam, spiega a grandi linee cosa comporta l’ammodernamento di un impianto installato prima del 2000 a chi l’ascensore lo prende tutti i giorni e magari non sa che c’è modo di eliminare il gradino che si forma al piano di sbarco, che è possibile non far chiudere le porte dell’ascensore mentre si sta entrando o uscendo dall’impianto o che se si rimane chiusi in cabina si può chiedere soccorso direttamente alla società che si occupa della manutenzione semplicemente schiacciando il pulsante di allarme presente sulla bottoniera.

Naturalmente il cartone animato ha solo uno scopo informativo-divulgativo. Per la corretta applicazione e completezza degli argomenti occorre fare riferimento sempre alla norma tecnica che il nostro staff illustrerà dettagliatamente alla Clientela in occasione di eventuali interventi necessari.

Buona visione.

APPROFONDIMENTI

SCONTO E CESSIONE – IN GAZZETTA LE PROROGHE

Con la pubblicazione della Legge di Bilancio si conferma la proroga per sconto in fattura e cessione del credito, dei correlati Bonus Edilizi, l’introduzione dei nuovi Bonus sull’eliminazione delle barriere architettoniche e l’esenzione da Visto di conformità ed asseverazione per l’edilizia libera ed i modesti importi.

Dopo l’ottenimento della fiducia alla camera, e la conseguente pubblicazione nella Gazzetta Ufficiale Serie Generale 310 del 31-12-2021 della Legge 30-12-2021 n. 234 si concretizzano le anticipate proroghe e le nuove introduzioni inerenti le agevolazioni fiscali sul patrimonio edilizio e le conseguenti opzioni di sconto in fattura e cessione del credito che entreranno in vigore dal 01-01-2022.

In tema di sconto in fattura e cessione del credito d’imposta come opzioni alternative alle detrazioni in ambito edilizio la Legge di Bilancio 2022 prevede in particolare le seguenti proroghe:

- Si proroga agli anni 2022, 2023 e 2024 la facoltà dei contribuenti di usufruire delle detrazioni fiscali concesse per gli interventi in materia edilizia ed energetica, alternativamente, sotto forma di sconto in fattura o credito d’imposta cedibile anche a banche e intermediari finanziari;

- Si proroga al 31 dicembre 2025 la facoltà di optare per la cessione del credito o per lo sconto in fattura, in luogo della detrazione fiscale, per le spese sostenute per gli interventi coperti dal c.d. Superbonus.

Si rammenta inoltre che in sede referente sono state trasfuse nella legge di bilancio alcune disposizioni del decreto-legge n. 157, c.d. Decreto Anti Frodi, introducendo novità sull’obbligo del visto di conformità anche in caso di opzione per la cessione del credito o sconto in fattura relativa alle detrazioni fiscali per lavori edilizi diversi da quelli che danno diritto al Superbonus 110%, nonché novità sull’obbligo di asseverazione della congruità di prezzi, da operarsi a cura dei tecnici abilitati, come già acclarato anche mediante i prezzari DEI (Casa editrice del Genio Civile) che possono ora essere utilizzati per l’attestazione della congruità dei prezzi, ove occorrente, anche per i lavori che accedono ai bonus edilizi ordinari (diversi dal Superbonus) e al bonus facciate, in luogo dei prezzari regionali e dei listini delle camere di commercio.

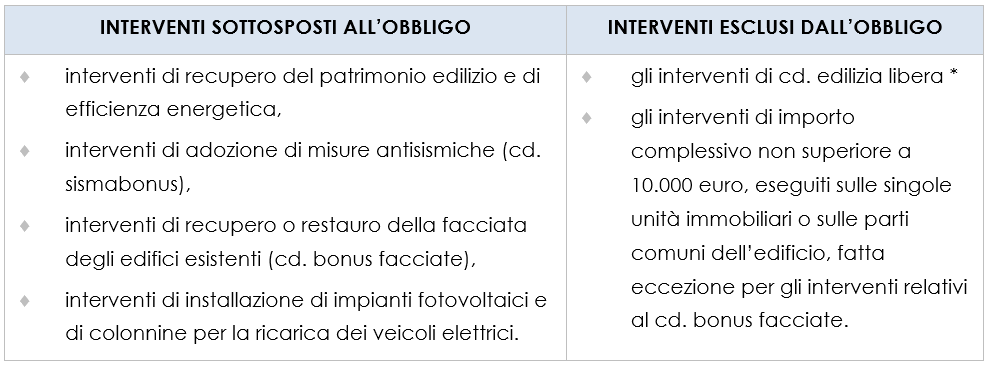

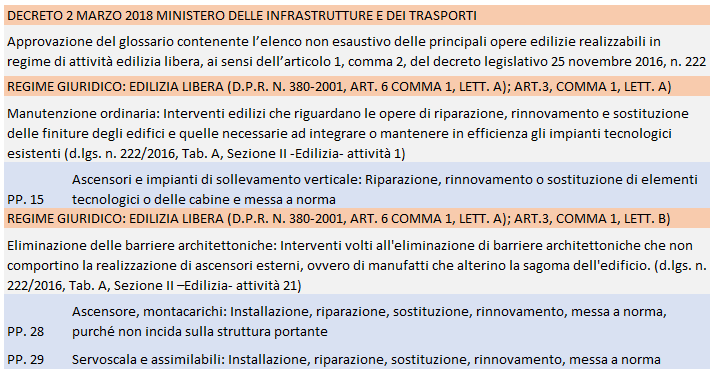

Nel dettaglio, sono esclusi da tale obbligo gli interventi di c.d. edilizia libera ed è stato chiarito che rientrano tra le spese detraibili anche quelle sostenute per il rilascio del visto di conformità, nonché delle asseverazioni e attestazioni, sulla base dell’aliquota di detrazione fiscale pervista per ciascuna tipologia di intervento. È stato inoltre escluso l’obbligo del visto di conformità per gli interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio, fatta eccezione per gli interventi relativi al c.d. bonus facciate:

* ai sensi dell’articolo 6 del TU edilizia (D.P.R. n. 380 del 20021), del D.M. 2 marzo 2018 (glossario contenente l’elenco non esaustivo delle principali opere edilizie realizzabili in regime di attività edilizia libera) e della normativa regionale

La maggior parte delle nostre forniture saranno quindi esentate dall’obbligo del visto di conformità e dall’asseverazione di congruità dei prezzi, rientrando quasi sempre nella categoria di lavori a edilizia libera per i quali non è necessario alcun titolo edilizio nei termini delle rubricate disposizioni normative:

Sono trasfuse nella Legge di Bilancio le originarie previsioni dell’abrogato DL 157-2021 circa i controlli finalizzati al contrasto delle frodi. La norma riconosce infatti all’Agenzia delle Entrate la possibilità di sospendere, entro cinque giorni lavorativi dall’invio e per un periodo non superiore a trenta giorni, l’efficacia delle comunicazioni telematiche necessarie per l’esercizio dell’opzione della cessione del credito e dello sconto in fattura, nei casi in cui vengano riscontrati particolari profili di rischio.

Secondo il comma 30 dell’articolo 1 della Legge 30-12-2021 n. 234, nell’introdotto art. 122-bis del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, i profili di rischio sono individuati, utilizzando criteri relativi alla diversa tipologia dei crediti ceduti, in particolare riferendosi:

- alla coerenza e alla regolarità dei dati indicati nelle comunicazioni e nelle opzioni di cui al presente comma con i dati presenti nell’Anagrafe tributaria o comunque in possesso dell’Amministrazione finanziaria;

- ai dati afferenti ai crediti oggetto di cessione e ai soggetti che intervengono nelle operazioni cui detti crediti sono correlati, sulla base delle informazioni presenti nell’Anagrafe tributaria o comunque in possesso dell’Amministrazione finanziaria;

- ad analoghe cessioni effettuate in precedenza dai soggetti indicati nelle comunicazioni e nelle opzioni di cui al comma in esame

Si specifica, al c. 2 del medesimo articolo, che se all’esito del controllo risultano confermati i rischi sopra indicati la comunicazione si considera non effettuata e l’esito del controllo è comunicato al soggetto che ha trasmesso la comunicazione. Se, invece, i rischi non risultano confermati, ovvero decorso il periodo di sospensione degli effetti della comunicazione la stessa produce gli effetti previsti dalle disposizioni di riferimento.

NUOVO BONUS ABBATTIMENTO BARRIERE ARCHITETTONICHE

Come anticipato nel nostro precedente articolo il comma 42, introduce, per il solo anno 2022, una detrazione per le spese sostenute per interventi finalizzati al superamento e all’eliminazione di barriere architettoniche. In particolare, ai fini della determinazione delle imposte sui redditi, ai contribuenti è riconosciuta una detrazione dall’imposta lorda, fino a concorrenza del suo ammontare, per le spese documentate sostenute dal 1°gennaio 2022 al 31 dicembre 2022 per la realizzazione di interventi direttamente finalizzati al superamento e all’eliminazione di barriere architettoniche in edifici già esistenti.

La detrazione, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, spetta nella misura del 75% delle spese sostenute ed è calcolata su un ammontare complessivo non superiore a:

Tale detrazione spetta anche per gli interventi di automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché in caso di sostituzione dell’impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell’impianto sostituito.

Anche a tale agevolazione è applicabile la disciplina in materia di opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali.

APPROFONDIMENTI

LEGGE DI BILANCIO – BONUS E CESSIONI

Proroga dei Bonus Edilizi, nuovi Bonus su barriere ed esenzione da Visto di conformità ed asseverazione per l’edilizia libera ed i modesti importi. Queste le novità contenute nella Legge di Bilancio in approvazione.

il Senato ha approvato la legge di bilancio dello Stato per l’anno 2022 (un solo articolo con 1.013 commi). Il testo passa ora alla Camera dei deputati che lo esaminerà all’inizio della prossima settimana e, secondo le previsioni, lo approverà in via definitiva senza modifiche, in modo da rispettare il termine di fine anno per non andare all’esercizio provvisorio.

In sintesi il contenuto degli interventi più rilevanti per il comparto:

PROROGHE DEI BONUS

Come preannunciato , il bonus recupero del patrimonio edilizio – strutturalmente con detrazione al 36% e massimale di spesa di 48.000 euro a unità immobiliare – è stato confermato con detrazione al 50% e massimale a 96.000 per u.i. per l’intero triennio 2022/23/24, con la possibilità di esercitare, in alternativa alla detrazione diretta, l’opzione sconto in fattura o cessione del credito.

Il Superbonus per i condomini è stato prorogato fino al 2023 al 110%, poi sarà ridotto al 70% nel 2024 e al 65% nel 2025. Per le singole unità immobiliari il Superbonus 110% è prorogato solo fino a tutto il 2022, a condizione che si raggiunga uno stato di avanzamento almeno del 30% entro il 30 giugno prossimo; eliminati i vincoli inizialmente previsti per ISEE e abitazione principale. Esteso il novero dei beneficiari alle onlus.

NUOVO BONUS ABBATTIMENTO BARRIERE ARCHITETTONICHE 75%

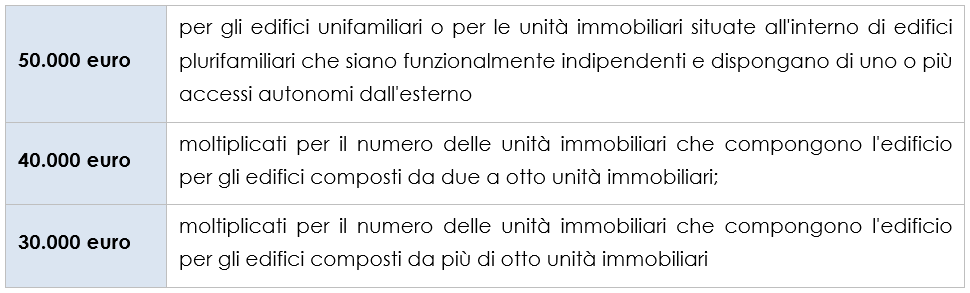

Grazie all’iniziativa di FIABA, sostenuta da ANACAM, cui hanno aderito numerose forze politiche, è stato istituito un nuovo bonus per gli interventi finalizzati al superamento e alla eliminazione delle barriere architettoniche, limitato per il momento alle spese sostenute nel 2022. Il bonus consiste nella detrazione nella misura del 75% delle spese sostenute per interventi che rispettano i requisiti del DM 236/89, con i seguenti massimali:

- Euro 50.000 per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno;

- Euro 40.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari;

- Euro 30.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari.

Anche per questo nuovo bonus è possibile optare, in luogo della detrazione diretta, per la cessione del credito o sconto in fattura secondo le modalità già applicate agli altri bonus edilizi. Rimane il Superbonus 110% per gli interventi trainati finalizzati alla eliminazione delle barriere architettoniche.

VISTO DI CONFORMITA’ ED ASSEVERAZIONE CONGRUITA’ DEI PREZZI

Come noto il c.d. decreto antifrodi entrato in vigore il 12 novembre (ora abrogato e confluito nella legge di bilancio) ha introdotto l’obbligo del visto di conformità e dell’attestazione della congruità dei prezzi anche per i bonus edilizi diversi dal Superbonus, quando il contribuente/beneficiario opta per lo sconto in fattura/cessione del credito.

Ora la legge di bilancio, che entrerà in vigore il primo gennaio, ha introdotto un’importante limitazione a tale obbligo, relativamente al bonus recupero del patrimonio edilizio 50% e all’ecobonus 65%, per i quali il visto di conformità e l’attestazione della congruità dei prezzi non sono richiesti in due casi:

- Quando i lavori sono inquadrati come attività edilizia libera (dall’articolo 6 del Testo unico dell’edilizia, dal Glossario dell’attività edilizia libera di cui al Dm Infrastrutture 2 marzo 2018 o dalla normativa regionale);

- Quando l’importo complessivo degli interventi, eseguiti sulle singole unità immobiliari o sulle parti comuni, non supera i 10mila euro.

La maggior parte delle nostre forniture saranno quindi esentate dall’obbligo del visto di conformità e dall’asseverazione di congruità dei prezzi, rientrando quasi sempre nella categoria di lavori a edilizia libera per i quali non è necessario alcun titolo edilizio:

PREZZARI

Nella legge di bilancio 2022 è stata introdotta l’attesa norma interpretativa che stabilisce che i prezzari DEI (Casa editrice del Genio Civile) possono essere utilizzati per l’attestazione della congruità dei prezzi anche per i lavori che accedono ai bonus edilizi ordinari (diversi dal Superbonus) e al bonus facciate.

Quindi, i tecnici abilitati incaricati delle asseverazioni della congruità dei prezzi per i lavori relativi agli ascensori e agli altri impianti di sollevamento potranno applicare anche il prezzario DEI, oltre che i prezzari regionali e i listini delle camere di commercio.

DECORRENZA

Tutte le nuove disposizioni sopra descritte entreranno in vigore il 1° gennaio 2022.

FONTE

APPROFONDIMENTI

LE MODIFICHE A CESSIONE E SCONTO IN FATTURA

Il DL 157-2021 (c.d. Antifrode) ha apportato significative modifiche alle modalità di esercizio delle opzioni per sconto in fattura e cessione del credito inerenti i Bonus edilizi .

A seguito degli attesi correttivi alla bozza di Legge di Bilancio che hanno visto la conferma su base triennale, per la prima volta dalla sua istituzione nel 1998, della detrazione potenziata al 50% del c.d. Bonus Edilizia, e della possibilità di accesso alle opzioni di cessione del credito e sconto in fattura, il DL 157-2021 (c.d. antifrode) ha inserito significativi paletti all’agevole fruibilità delle stesse. In sintesi il contenuto degli interventi:

VISTO DI CONFORMITA’

Il decreto amplia la sfera dell’obbligo di richiedere il visto di conformità attestante la sussistenza dei presupposti che danno diritto al beneficio. Il visto è ora previsto per “tutte” le detrazioni maturate e le opzioni esercitate a decorrere dal 12 novembre 2021, non più solo per quelle legate al superbonus ma relativamente a tutti i bonus edilizi.

Il visto deve essere rilasciato dal responsabile di un C.A.F. ovvero da un professionista qualificato, quale uno dei soggetti indicati alle lettere a) e b) del comma 3, articolo 3 del Dlgs 241/1997.

L’attività consiste in un controllo formale di tipo documentale, (si veda check list del CNDC del 19-04-2021 in tema di Superbonus). Le verifiche richieste per il rilascio del Visto di Conformità non riguardano l’effettiva esecuzione dei lavori, od il raggiungimento degli obiettivi alla base del riconoscimento del bonus fiscale, né la congruità dei prezzi rispetto ai prezzari.

IL NUOVO MODELLO DI COMUNICAZIONE

Dopo una breve sospensione dell’accesso alla piattaforma l’agenzia delle Entrate, con provvedimento 312528 del 13 novembre 2021, ha reso disponibile il nuovo modello per la comunicazione delle opzioni per la cessione del credito o per lo sconto in fattura relative alle detrazioni previste.

L’ASSEVERAZIONE DELLE SPESE SOSTENUTE

In base al nuovo articolo 121, comma 1-ter, lettera b) del decreto Rilancio, l’attestazione di congruità deve trovare applicazione anche in relazione agli interventi relativi ai bonus edilizi diversi dal 110 per cento.

I professionisti che attestano la congruità delle spese sostenute dovranno fare riferimento, oltre che ai prezzari individuati dal punto 13 del Dm del 6 agosto 2020 (prezzari regionali e prezzari Dei), anche ai “valori massimi per talune categorie di beni” che saranno stabiliti da un decreto del Mite (Ministero della Transizione ecologica) da adottare entro trenta giorni dalla data di entrata in vigore della legge di conversione del DL 157-2021 (art. 1, comma 1, n. 2 lettera a) del Dl 157-2021).

In attesa del decreto attuativo del Mite, per il quale di fatto potrà essere possibile dover attendere fino al mese di febbraio 2022, considerando i tempi di conversione in legge del DL 157-2021, secondo le indicazioni del Sole 24 Ore può essere opportuno fare prudenzialmente riferimento, per la fissazione del prezzi e valori degli interventi, al prezziario Dei del 2020.

LA DISCIPLINA TRANSITORIA

Relativamente alla alla disciplina transitoria delle disposizioni si auspicano urgenti chiarimenti da parte del legislatore. Per quanto sia abbastanza chiaro che il visto di conformità sia richiesto per le opzioni esercitate dal 12-11-2021 in poi anche per interventi svolti e spese sostenute prima di questo periodo, non è affatto chiaro il perimetro temporale dell’asseverazione sulla congruità delle spese.

Il DL 157/2021 infatti non dispone nulla nel merito di chi ha già concordato in contratto con il fornitore, eventualmente con fattura già emessa, l’opzione per lo sconto o la cessione del credito di imposta con l’intermediario finanziario.

A oggi, stando al provvedimento delle Entrate 312528 del 13 novembre 2021, i contribuenti sono tenuti a munirsi del “visto” ma non dell’attestazione tecnica di congruità, che potrebbe, stando a una interpretazione letterale, riguardare solo le spese sostenute successivamente al 12 novembre.

La tesi tuttavia non è confermata e si pone in conflitto con l’esigenza di apporre il visto di conformità dopo il controllo sulla congruità delle spese. E’ quindi prudenzialmente necessario considerare entrambi gli obblighi già vigenti dal 12-11 u.s. anche per le spese già sostenute ed i lavori già terminati, per i quali non è stata ancora esercitata l’opzione.

IL COMPENSO DEI PROFESSIONISTI

Altra “zona grigia” del decreto meritevole di urgenti chiarimenti ufficiali è relativa al compenso dovuto ai professionisti per Visto di Conformità ed attestazione di congruità.

Nei fatti, l’articolo 119, comma 15, del decreto Rilancio, che precisa che questi importi rientrano nell’ammontare detraibile, si applica letteralmente solo agli interventi superbonus, per cui tali spese risulterebbero quindi “indetraibili ai fini delle agevolazioni in esame”, per gli interventi relativi a tutti gli altri bonus.

La disposizione che ha introdotto gli adempimenti per i bonus minori richiama infatti soltanto l’articolo 121 del Dl 34-2020. In proposito, tuttavia, si osserva come non vi siano ormai differenze sostanziali tra le voci di spesa e che quindi anche quelle relative ai bonus minori meritino di concorrere nel tetto di spesa agevolato.

LE ISTANZE DELLE ASSOCIAZIONI DI CATEGORIA

Immediata è stata la reazione delle principali associazioni di categoria, che hanno invocato a gran voce correttivi alle disposizioni in esame. Fra questi la CNA che si è attivata con l’Agenzia delle Entrate per evitare lo stallo delle attività richiedendo lo sblocco della procedura telematica per l’invio delle opzioni, poi avvenuto, e che vengano espressi chiarimenti definitivi al riguardo che:

- per la congruità dei costi delle detrazioni per lavori edili anche diverse dal 110%, si possa fare riferimento ai listini DEI;

- per le pratiche già formate per cui è già stato fatto un preventivo, emessa fattura ed effettuato pagamento alla data dell’11 novembre 2021, per cui il modello di opzione, alla stessa data, non è stato ancora trasmesso, sia esclusa l’applicazione della nuova disciplina, indicando che secondo il proprio avviso si può e si deve fare riferimento alle disposizioni generali previste dall’articolo 3, comma 2 dello statuto del contribuente (legge 212/2000) in base alle quali le nuove disposizioni entrerebbero in vigore dopo 60 giorni. In effetti si tratta di nuovi adempimenti (asseverazione della congruità dei costi e visto di conformità) che non possono essere imposti prima del trascorso del sessantesimo giorno dalla loro entrata in vigore.

I CORRETTIVI ATTESI

Per l’incisiva portata delle modifiche introdotte dal DL 157/2021 sono quindi attesi importanti correttivi, che tuttavia potrebbero concretizzarsi soltanto all’effettiva emissione della Legge di Bilancio prevista entro il 31-12-2021.

AGGIORNAMENTO DEL 23-11-2021

Escluse dall’obbligo di Visto ed Asseverazione le cessioni relative a fatture già emesse e saldate per le quali il contribuente non abbia effettuato la comunicazione entro il termine del 11-11-2021. E’ quanto emerge dalle FAQ pubblicate ieri dall’Agenzia delle Entrate che, pur confermando la “letterale” inclusione di di tali profili nell’ambito di applicazione del DL 157/2021 definisce “meritevole di tutela” l’affidamento di contribuenti che abbiano ricevute le fatture da parte di un fornitore, assolto i relativi pagamenti a loro carico e svolto tutti gli altri adempimenti per la cessione o lo sconto, prima del 12 novembre, con la sola eccezione dell’invio della comunicazione telematica, stabilendo quindi che “In questo caso non sussiste l’obbligo di apposizione del visto di conformità e dell’asseverazione.”

Ad oggi la piattaforma dell’agenzia delle entrate non consente l’invio di questo tipo di comunicazioni prive di visto. L’agenzia ha quindi previsto un aggiornamento delle procedure telematiche entro il 26-11-2021.

Ulteriori chiarimenti su due aspetti controversi sono stati forniti dall’agenzia, il primo relativo alla possibilità di fare riferimento ai prezzari individuati dal DM MISE del 06-08-2020 in attesa della pubblicazione del previsto prezzario MITE, l’altro inerente l’autorizzazione dei tecnici già abilitati al rilascio delle asseverazioni previste dall’art. 119 c. 13 del DL 34-2020 per gli interventi ammessi al c.d. SUPERBONUS ad asseverare per la stessa tipologia di intervento la congruità delle spese ai sensi dell’articolo 1 del DL 157-2021.

Infine, un’ulteriore positiva interpretazione dell’agenzia è relativa all’effettiva portata dell’asseverazione introdotta dal DL 157/2021 che, nel merito degli adempimenti al c.d. Bonus Edilizia diversi dal 110, è limitata alla congruità dei costi:

L’asseverazione prevista per gli interventi oggetto dei Bonus diversi dal Superbonus, di cui al comma 2 dell’articolo 121 del decreto legge n. 34 del 2020, deve attestare i requisiti tecnici dell’intervento e l’effettiva realizzazione, come previsto per il Superbonus, o riguarda solo la congruità delle spese?

L’articolo 121, comma 1-ter, lettera b), del decreto legge n. 34 del 2020 prevede espressamente che i tecnici abilitati “asseverano la congruità delle spese sostenute” e, quindi, si ritiene che ad essa debba riferirsi la nuova attestazione richiesta. Resta, ovviamente, fermo il rispetto dei requisiti e degli adempimenti specificamente previsti per la fruizione delle agevolazioni fiscali diverse dal Superbonus di cui al comma 2 del citato articolo 121 del decreto Rilancio. Ad esempio, per gli interventi finalizzati al risparmio energetico che danno diritto alla detrazione di cui all’articolo 14 del decreto legge n. 63 del 2013 è necessario porre in essere gli adempimenti previsti dal decreto ministeriale 6 agosto 2020 (requisiti) nel caso di interventi effettuati a partire dal 6 ottobre 2020, ovvero, dal decreto interministeriale 19 febbraio 2007 per quelli iniziati in data antecedente.

APPROFONDIMENTI

PUBBLICATE LE NUOVE UNI 10411-1 e 2

Dopo l’approvazione dei membri della commissione tecnica del CT 019, e la conclusione dell’iter di inchiesta pubblica, sono state pubblicate ieri le nuove norme UNI 10411-1:2021 e 10411-2:2021.

Le norme in questione, applicabili alle modifiche operate sugli impianti esistenti di ascensori, montacarichi, scale mobili e apparecchi similari installati prima della direttiva 95/16/CE (1999), sono ora allineate alle norme armonizzate UNI EN 81-20 e UNI EN 81-50 che dalla data di entrata in vigore (01-09-2017) definiscono l’attuale standard di sicurezza per il comparto.

LE CONSEGUENZE DELLA PUBBLICAZIONE

La nuova revisione delle UNI 10411-1:2021 e 10411-2:2021 dovrà essere applicata a tutte le commesse pervenute a partire dal giorno 01-10-2021. Per quanto riguarda le commesse registrate sino a tutto il 30-09-2021, per le modifiche oggetto delle lavorazioni, potranno essere applicate le UNI 10411-1:2014 e 10411-2:2014.

L’applicazione delle norme in esame al conferimento di una commessa oggetto di quotazioni rese antecedentemente alla loro pubblicazione potrà quindi comportare adempimenti accessori che, in qualche caso, potrebbero incidere significativamente sulla spesa approvata.

Di seguito evidenziamo alcuni fra i punti che con maggiore probabilità potranno interessare tali commesse.

SOSTITUZIONE DEL QUADRO DI MANOVRA

- Bidirezionale (Telesoccorso);

- Precisione di fermata (± 1 cm);

- Freno a ganasce indipendenti e controllo elettrico sull’apertura degli elementi meccanici;

- Illuminazione di emergenza in cabina e sul tetto cabina;

- Sistema di controllo sblocco porte di piano;

SOSTITUZIONE DISPOSITIVI DI BLOCCO DELLE PORTE DI PIANO

- Fotocellula a barriera sull’accesso di cabina per impianti a porte automatiche

SOSTITUZIONE DELLA MACCHINA

- Dispositivo di controllo tempo corsa massimo;

- Dispositivo di arresto in prossimità del macchinario;

- Controllo elettrico sull’apertura degli elementi meccanici del freno, salvo casi di esclusione;

MODIFICA SOSTANZIALE DELL’IMPIANTO

Al punto 21 della norma in esame è chiarito che si rientra nella casistica di “Modifica sostanziale dell’impianto, con la conseguente necessità che l’impianto risponda alla EN 81-20:2014, qualora avvenga, pur mantenendo il locale del macchinario, la sostituzione contemporanea di:

- Quadro di manovra;

- Macchinario;

- Una o più porte di piano;

- Cabina con relativa intelaiatura;

AZIONAMENTI OLEODINAMICI

Con la nuova revisione le norme dedicate ad ascensori elettrici ed oleodinamici sono state perfettamente allineate fra loro differendo ormai nel solo punto 14, che nella UNI 10411-2:2021 è relativo alla sostituzione delle apparecchiature idrauliche, che introduce alcuni riferimenti alla UNI EN 81-20:2014.

CONCLUSIONI

In conclusione, il condivisibile obiettivo delle presenti norme è chiaramente quello di elevare il livello di sicurezza degli impianti esistenti con riferimento allo standard delle UNI EN 81-20/50, ma le regole di applicazione comporteranno non pochi problemi in ambito condominiale a seguito dell’eventuale delibera di approvazione di offerte emesse antecedentemente alla pubblicazione delle norme.

APPROFONDIMENTI

AGGIORNAMENTO CERTIFICAZIONE A ISO 45001:2018

Durante il corrente mese, con ampio anticipo sulla scadenza del previsto periodo di transizione, ora ulteriormente prorogato al 30-09-2021, abbiamo ultimato l’iter di migrazione delle nostre certificazioni di gestione Health and Safety, basate sulla norma British Standard OHSAS 18001:2007, conseguendo la certificazione ISO 45001:2018, la prima norma ISO di validazione dei Sistemi di Gestione della Salute e Sicurezza sul lavoro (SGSS).

COSA CAMBIA CON LA ISO 45001

A livello generale lo scopo del nuovo Sistema di Gestione della Salute e Sicurezza rimane invariato; infatti la norma ha lo scopo di implementare un sistema che possa:

- aiutare le organizzazioni a prevenire e ridurre il rischio di infortuni dei lavoratori e malattie professionali;

- essere integrato nei processi dell’organizzazione;

- fornire un quadro per il miglioramento continuo delle prestazioni in termini di salute e sicurezza sul lavoro.

Come avvenuto per le altre norme ISO il principale cambiamento è nella struttura della Norma; infatti la 45001 utilizza la struttura di alto livello HLS (High Level Structure) comune a tutti i nuovi standard ISO (ISO 9001:2015, ISO 14001:2015) allo scopo di favorire una facile l’integrazione con gli altri sistemi.

LE PRINCIPALI NOVITÀ DEL NUOVO TESTO

Contesto dell’organizzazione. L’organizzazione deve analizzare tutti gli aspetti interni ed esterni del contesto in cui opera. Dovranno essere prese attentamente in considerazione le condizioni dei lavoratori esterni che lavorano per l’azienda e le condizioni all’interno dell’organizzazione dei fornitori esterni.

Leadership e responsabilità La nuova norma assegna un maggiore ruolo al top management. Si afferma che il successo del sistema dipende dall’impegno e dal coinvolgimento di tutti i livelli e di tutte le funzioni dell’organizzazione. Il top management deve dimostrare leadership e impegno nella gestione della salute e della sicurezza sul lavoro di tutti i lavoratori. Alla direzione è dunque richiesta una partecipazione attenta, attiva e consapevole.

Pianificazione del sistema. Un’altra novità risiede nel fatto che l’organizzazione deve identificare e definire le opportunità di miglioramento della salute e della sicurezza sul lavoro in un processo a sé stante. Le aziende dovranno introdurre un processo per identificare le opportunità per migliorare la salute e la sicurezza sul lavoro. Queste opportunità potrebbero nascere ad esempio da cambiamenti organizzativi o da un adeguamento delle condizioni di lavoro ai bisogni dei dipendenti.

CONCLUSIONI

I cambiamenti introdotti con la nuova norma, quali: la nuova struttura che consente di realizzare un vero sistema di gestione integrato, l’analisi del contesto aziendale e l’orientamento al risk management contribuiscono alla realizzazione di un modello di gestione che migliora in modo significativo le prestazioni aziendali, e lo rendono un vero e proprio strumento strategico di governance.

APPROFONDIMENTI

UNI ISO 45001:2018 SISTEMI DI GESTIONE PER LA SALUTE E SICUREZZA SUL LAVORO

ASSEMBLEE ON-LINE: POSSIBILI A MAGGIORANZA

Con l’approvazione in via definitiva alla camera del ddl di conversione del D.L. 7-10-2020 n. 125 viene meno uno dei principali elementi ostativi alla possibilità di tenere riunioni da remoto. Ora si attende la pubblicazione in gazzetta perché la Legge divenga efficacie e quindi applicabile.

L’articolo 5-bis introdotto in prima lettura al Senato dalla legge di conversione del D.L. 125-2020 interviene sul comma 6 dell’articolo 66 disp. att. c.c. introdotto dal c.d. Decreto Agosto, andando a sostituire il termine “tutti i condomini” con “dalla maggioranza dei condomini”: “Anche ove non espressamente previsto dal regolamento condominiale, previo consenso della maggioranza dei condomini, la partecipazione all’assemblea può avvenire in modalità di videoconferenza. In tal caso il verbale, redatto dal segretario e sottoscritto dal presidente, è trasmesso all’amministratore e a tutti i condomini con le medesime formalità previste per la convocazione”

LA CONVOCAZIONE

L’articolo non interviene sull’impianto normativo del comma 3, come modificato dall’art. 63 comma 1-bis lettera a) del D.L. 14 agosto 2020 n. 104, che dispone le modalità di convocazione dell’assemblea includendovi la c.d. modalità di videoconferenza: “L’avviso di convocazione, contenente specifica indicazione dell’ordine del giorno, deve essere comunicato almeno cinque giorni prima della data fissata per l’adunanza in prima convocazione, a mezzo di posta raccomandata, posta elettronica certificata, fax o tramite consegna a mano, e deve contenere l’indicazione del luogo e dell’ora della riunione o, se prevista in modalità di videoconferenza, della piattaforma elettronica sulla quale si terrà la riunione e dell’ora della stessa”.

Nulla esclude la possibilità di tenere la riunione in “forma mista”, ad esempio con un presidente e un segretario nel luogo della riunione, un monitor consultabile dai presenti ed un collegamento audio-video da remoto per gli altri. La piattaforma prescelta dovrà contemplare un sistema interattivo con la possibilità di trasmettere i documenti in streaming e assicurare la discussione paritaria mediante “alzata di mano”.

LE CRITICHE AL PROVVEDIMENTO

Sebbene la nuova stesura dell’articolo 66 consenta un più agevole ricorso allo strumento delle assemblee in videoconferenza, non mancano le critiche fra i professionisti e le associazioni di settore, in particolare al mero riferimento alla sola maggioranza dei condomini senza alcuna indicazione sui millesimi.

In concreto all’entrata in vigore del provvedimento resteranno da definire molteplici aspetti legati allo svolgimento delle assemblee in modalità di videoconferenza che, se non ulteriormente normati, dovranno essere affrontati direttamente dagli operatori di settore con le conseguenti incertezze.